Henry Ford : la vie d’un visionnaire

Henry Ford est né à Dearborn dans le Michigan, aux États-Unis, le 30 juillet 1863. Aîné de six enfants, ses parents arrivèrent en Amérique en 1847 et montèrent une ferme dans le comté de Wayne. Déjà petit garçon, Henry s’intéressait beaucoup à la mécanique : à l’âge de 12 ans, il passait le plus clair de son temps dans un magasin de machine qu’il avait équipé lui-même. Ainsi, à 15 ans, il construisit son premier moteur à vapeur. Plus tard il devint apprenti mécanicien à Detroit et après avoir terminé son apprentissage en 1882, il passa une année à régler et à réparer les moteurs à vapeur de Westinghouse dans le sud du Michigan.

Henry Ford est né à Dearborn dans le Michigan, aux États-Unis, le 30 juillet 1863. Aîné de six enfants, ses parents arrivèrent en Amérique en 1847 et montèrent une ferme dans le comté de Wayne. Déjà petit garçon, Henry s’intéressait beaucoup à la mécanique : à l’âge de 12 ans, il passait le plus clair de son temps dans un magasin de machine qu’il avait équipé lui-même. Ainsi, à 15 ans, il construisit son premier moteur à vapeur. Plus tard il devint apprenti mécanicien à Detroit et après avoir terminé son apprentissage en 1882, il passa une année à régler et à réparer les moteurs à vapeur de Westinghouse dans le sud du Michigan.

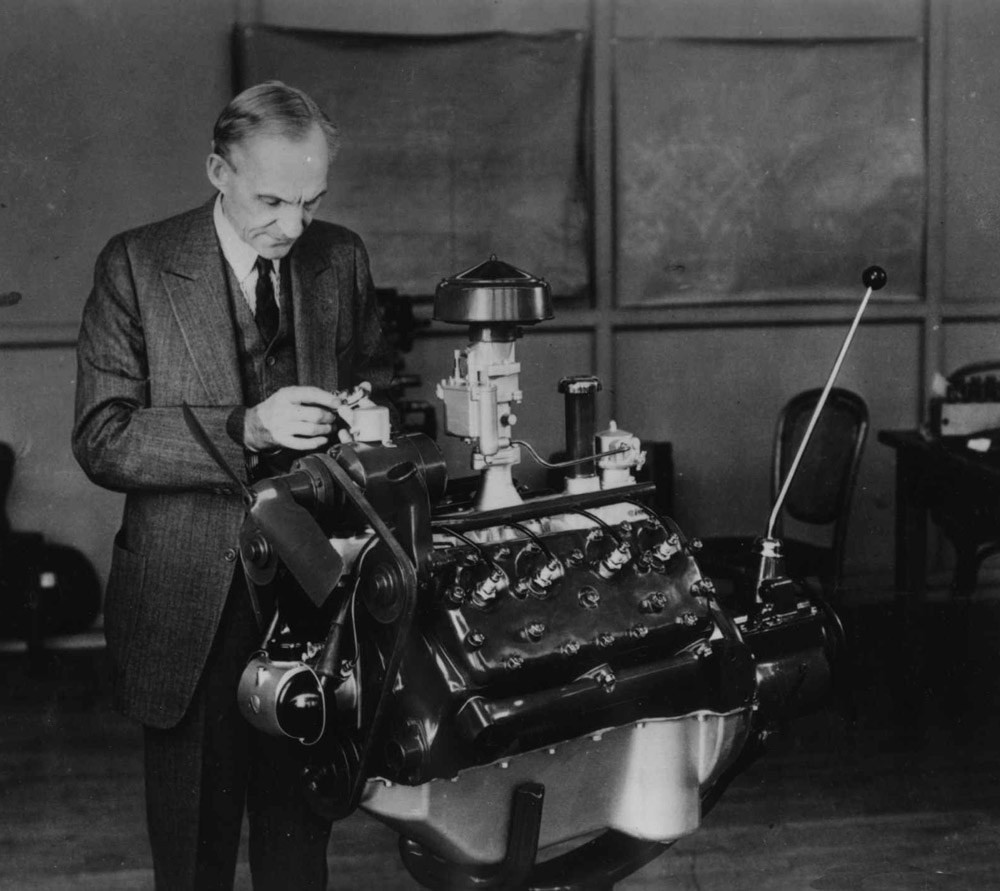

C’est le 16 juin 1903 que Ford aida à organiser la Ford Motor Company, capitalisée à 150 000 $, dont 28 000 de sa poche. Les premières voitures seront livrées le 23 juillet 1903. L’usine est installée dans une ancienne fabrique de fiacres de Détroit, elle connaît des débuts difficiles. Mais Henry Ford fourmille d’idées : en cinq ans, il crée dix-neuf modèles différents. L’entreprise importe du caoutchouc du Congo pour la fabrication de pneus et pièces de moteurs. Le succès vient en 1908 avec l’arrivée de la célèbre Ford T le 12 août 1908. Ce modèle sera vendu à plus de quinze millions d’exemplaires dans le monde. Le succès de la Ford T fut tel que la demande dépassera l’offre. Ford n’eut même pas besoin de faire de publicité de 1917 à 1923.

C’est le 16 juin 1903 que Ford aida à organiser la Ford Motor Company, capitalisée à 150 000 $, dont 28 000 de sa poche. Les premières voitures seront livrées le 23 juillet 1903. L’usine est installée dans une ancienne fabrique de fiacres de Détroit, elle connaît des débuts difficiles. Mais Henry Ford fourmille d’idées : en cinq ans, il crée dix-neuf modèles différents. L’entreprise importe du caoutchouc du Congo pour la fabrication de pneus et pièces de moteurs. Le succès vient en 1908 avec l’arrivée de la célèbre Ford T le 12 août 1908. Ce modèle sera vendu à plus de quinze millions d’exemplaires dans le monde. Le succès de la Ford T fut tel que la demande dépassera l’offre. Ford n’eut même pas besoin de faire de publicité de 1917 à 1923.

Pour produire la Ford T, Henry Ford dut mettre en place une nouvelle méthode de travail, appelée plus tard le « fordisme », inspirée directement du taylorisme, lui-même nommé O.S.T. (organisation scientifique du travail).Cette méthode se répandra rapidement au sein de l’ensemble des industries de transformation. Pour faire face à une relative saturation du marché résultant d’une diffusion très large de la Ford T, Henry Ford élabore le principe du renouvellement des versions pour ses automobiles. De nouvelles versions de la Ford T apparaissent, parfois avec des modifications mineures par rapport aux versions précédentes, afin que le marché soit régulièrement stimulé par cet effet de mode. Critiqué pour son importation de caoutchouc congolais (travaux forcés), Ford se tourne vers des productions brésiliennes et indonésiennes.

Pour produire la Ford T, Henry Ford dut mettre en place une nouvelle méthode de travail, appelée plus tard le « fordisme », inspirée directement du taylorisme, lui-même nommé O.S.T. (organisation scientifique du travail).Cette méthode se répandra rapidement au sein de l’ensemble des industries de transformation. Pour faire face à une relative saturation du marché résultant d’une diffusion très large de la Ford T, Henry Ford élabore le principe du renouvellement des versions pour ses automobiles. De nouvelles versions de la Ford T apparaissent, parfois avec des modifications mineures par rapport aux versions précédentes, afin que le marché soit régulièrement stimulé par cet effet de mode. Critiqué pour son importation de caoutchouc congolais (travaux forcés), Ford se tourne vers des productions brésiliennes et indonésiennes.

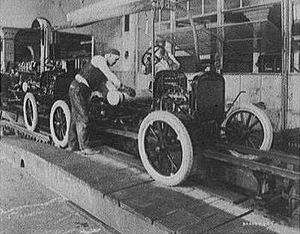

Le succès du Modèle T permet à Ford de s’agrandir considérablement aux États-Unis, mais également en Asie (1909), en Amérique du Sud, en Europe (1911) et en Australie (1925), de nouveaux sites de production et d’assemblage voient le jour. Ce développement fulgurant s’accompagne d’un système de rémunération unique pour l’époque : 5 dollars pour huit heures de travail par jour en 1914.

Henry Ford fut enfin l’un des premiers à considérer l’exportation comme un moyen important d’expansion commerciale. La participation du personnel aux bénéfices de l’entreprise et la vente à crédit pour permettre à chacun des employés d’acquérir une automobile lui sont aussi attribuées. Son entreprise sera ensuite reprise par son fils puis son petit-fils.

[youtube]http://www.youtube.com/watch?v=aol4mXsjof4[/youtube]

Pour aller plus loin :

– une biographie orientée économie sur le site trader.finance.fr

– une vidéo originale sur le site Cyberhistoiregéo

– biographie complète sur Henry FORD sur le site jesuismort.com

– une page très complète sur sa vie et son entreprise sur Wikipedia

– une exposition (en anglais) lui a été consacrée par le Benson Ford Research Center

La place de l’option HG au Bac S

Vous avez choisi de consacrer du temps à préparer l’option Histoire-Géographie au Bac S et je vous en félicite. Au moment de remplir votre inscription aux différentes épreuves du baccalauréat, certains se posent des questions quant au statut de cette nouvelle option. Voici quelques informations transmises par le Rectorat et confirmée par M. Corenflos.

Pour être très simple, l’option HG au Bac est considérée comme une option traditionnelle, au même titre que musique, EPS, etc. Ni plus, ni moins. Si elle est la seule, elle est à mettre ne option 1. Logique…

Pour être très simple, l’option HG au Bac est considérée comme une option traditionnelle, au même titre que musique, EPS, etc. Ni plus, ni moins. Si elle est la seule, elle est à mettre ne option 1. Logique…

Il convient ensuite de revenir sur le statut de la l’Euro car une certaine confusion régnait chez certains. Soyons clair : la section Euro n’est pas une option au sens « administratif » du terme. Elle permet d’obtenir une « mention » portée sur le diplôme. Malgré cela, l’épreuve orale de DNL donne une note qui se combine avec une note d’année donnée par les profs de SE (anglais + DNL-HG). L’élève obtient ainsi une note de « Section Euro » qui peut être utilisée comme si c’était une note d’option. Dans ce cas, l’élève peut choisir d’utiliser cette fameuse « note » comme note d’option 1 ou note d’option 2 (selon l’existence ou non d’autres véritables options qu’il souhaite valoriser ou pas). C’est à lui de choisir.

Pour être parfaitement clair, prenons l’exemple d’un élève qui fait du latin, l’option HG et la Section Euro ; il peut utiliser 2 « options » (maxi). Il pourra choisir de faire :

Pour être parfaitement clair, prenons l’exemple d’un élève qui fait du latin, l’option HG et la Section Euro ; il peut utiliser 2 « options » (maxi). Il pourra choisir de faire :

Choix 1 : Option 1 : latin (coef 3 car en position 1) / Option 2 : section euro (coef 1)

> dans ce cas, il perd le bénéfice de l’option HG.

Choix 2 : Option 1 : HG (coef 2 car en position 1) / Option 2 : section euro (coef 1)

> dans ce cas, il perd le bénéfice de l’option Latin.

Choix 3 : Option 1 : Euro (coef 2 car en position 1) / Option 2 : option HG (coef 1)

> dans ce cas, il perd également le bénéfice de l’option Latin.

Choix 4 : Option 1 : latin (coef 3 car en position 1) / Option 2 : option HG (coef 1)

> dans ce cas, il passe la Section Euro pour pouvoir valider sa mention européenne, mais sa note ne sera pas utilisée dans la calcul de sa moyenne de bac (puisqu’on ne peut valoriser que 2 notes en option).

Il est donc important de noter que l’épreuve de section euro peut être passée sans être utilisée comme note d’option. Dans ce cas – et celui là seulement – elle ne sert qu’à valider la « mention européenne » sur le diplôme mais n’intervient pas dans la moyenne.

Enfin, j’en profite pour rappeler aux plus indécis les modalités de l’épreuve orale d’option Histoire-Géo en classe de Terminale S :

Épreuve orale de 20 minutes avec une préparation de 20 minutes.

Deux sujets sont proposés parmi les questions et les études traitées durant l’année et figurant sur une liste constituée par le professeur et signée par le chef d’établissement. Un sujet est choisi et devra être développé par l’élève.

Notation et coefficient

Notation sur 20 / Coefficient 2 (si option 1)

Productions personnelles

Si des productions ont été réalisées par les élèves, au cours de l’année, celles-ci doivent être apportées le jour de l’épreuve. L’examinateur peut choisir d’en mobiliser une lors de l’examen. Il n’est donc pas tenu d’interroger le candidat sur sa production personnelle mais le candidat peut, selon le cas, prendre appui sur ces travaux.

La Chine fait sa Révolution en 1911

Il y a cent ans, le 10 octobre 1911, la nuit tombe. Soudain, un coup de feu retentit dans la ville de Wuchang, dans la province du Hubei, dans le centre de la Chine. Ce coup de feu ouvre une période importante dans l’histoire chinoise. Il a été tiré par Xiong Bingkun, un révolutionnaire dans l’armée nouvelle basée dans la ville de Wuchang. Xiong et ses camarades ont ensuite ouvert le dépôt d’armes pour accueillir l’artillerie à l’extérieur de la ville.

Il y a cent ans, le 10 octobre 1911, la nuit tombe. Soudain, un coup de feu retentit dans la ville de Wuchang, dans la province du Hubei, dans le centre de la Chine. Ce coup de feu ouvre une période importante dans l’histoire chinoise. Il a été tiré par Xiong Bingkun, un révolutionnaire dans l’armée nouvelle basée dans la ville de Wuchang. Xiong et ses camarades ont ensuite ouvert le dépôt d’armes pour accueillir l’artillerie à l’extérieur de la ville.

En un seul jour, l’armée nouvelle a réussi à s’emparer de toute la ville. Les insurgés proclament la République et forment un gouvernement provisoire. Très vite, 14 des 18 provinces de l’empire chinois se rallient à eux : elles déclarent leur indépendance du régime de la dynastie des Qing.

Sun Yat-sen, fondateur du parti Guomindang, alors en Amérique, rentre précipitamment. Il est proclamé président provisoire de la République à Shanghai le 29 novembre. Le 7 décembre, en signe de rupture avec la dynastie mandchoue, les Chinois sont invités à couper leur natte !

Sun Yat-sen, fondateur du parti Guomindang, alors en Amérique, rentre précipitamment. Il est proclamé président provisoire de la République à Shanghai le 29 novembre. Le 7 décembre, en signe de rupture avec la dynastie mandchoue, les Chinois sont invités à couper leur natte !

À Pékin, cependant, le pouvoir tombe entre les mains de Yuan Shih-kai, l’ancien conseiller de l’impératrice. Il oblige Puyi, le dernier et jeune empereur à abdiquer : la dynastie des Qing s’effondre. Yuan Shih-kai proclame à son tour la République le 13 février 1912 et se pose en rival des républicains du sud.

Sun Yat-sen, peu désireux de provoquer la division du pays, laisse à Yuan Shih-kai la présidence de la République. Le nouvel homme fort du pays n’allait désormais avoir d’autre but que d’éliminer le Kuomintang et de rétablir à son profit… l’empire !

Les républicains du sud ayant proclamé sa déchéance, Yuan Shih-kai occupe Nankin le 27 août 1913. Il met fin au régime parlementaire et proclame la restauration de l’empire le 12 décembre 1915… avant de reculer précipitamment sous l’effet d’une insurrection générale. La mort, qui l’emporte le 6 juin 1916, à 57 ans, réduit à néant son rêve impérial.

La Chine, débarrassée des empereurs mandchous, entre dans une longue période de guerre civile qui ne s’achèvera qu’avec la victoire des communistes en 1949. L’évènement n’en est pas moins commémoré par plus d’un milliard d’hommes sous l’appellation commune «Double-Dix» (10-10 pour dix octobre). Son anniversaire est fête nationale à Taiwan. Cette année, ce centenaire y sera tout particulièrement fêté.

Certains historiens affirment d’ailleurs que cette Révolution fut d’abord l’affirmation d’une identité nationale face à l’impérialisme occidental. Alors que la Chine vient d’user de son veto au Conseil de sécurité et s’impose désormais comme une des principales puissances mondiales, il est difficile d’imaginer la soumission dans laquelle elle s’était enfermée au début du XXe siècle.

Pour aller plus loin :

– la Révolution de 1911 vue par le site de CCTV.com (chaîne officielle chinoise)

– le très bon article que lui consacre le site Herodote (et dont cet article s’est inspiré)

– une chronologie plus complète sur l’évènement sur Wikipédia

– un article de fond traitant de la place de la Chine au début du XXe siècle sur le site voltaire.net

Le Nord-Pas-de-Calais en étude

« Ici, pas de contreforts ni de ravins, mais pas d’uniformité non plus ! Il suffit de se promener pour découvrir toutes les subtilités de la région, étonnements garantis ! Champs à perte de vue, prairies colorées, monts et collines, bois et forêts, dunes et plages,… Les reliefs et les couleurs de la région sont tout en nuances. Le climat y est doux et tempéré. Ici, comme ses habitants, la nature n’aime pas trop les excès. Mais elle sait réserver de belles surprises au détour de chemins. »

« Ici, pas de contreforts ni de ravins, mais pas d’uniformité non plus ! Il suffit de se promener pour découvrir toutes les subtilités de la région, étonnements garantis ! Champs à perte de vue, prairies colorées, monts et collines, bois et forêts, dunes et plages,… Les reliefs et les couleurs de la région sont tout en nuances. Le climat y est doux et tempéré. Ici, comme ses habitants, la nature n’aime pas trop les excès. Mais elle sait réserver de belles surprises au détour de chemins. »

Site internet du Conseil régional du Nord-Pas-de-Calais, 2012

Ces quelques mots et votre travail sur l’étude de cas sont deux bons moyens pour revoir un peu l’image de cette région pas comme les autres… Sont donc ici regroupés quelques documents et liens utiles pour mener à bien votre recherche. Je les ai regroupé autour des 4 grandes questions qui vous concernent… plus une section Bonus un peu plus générale. Bonne découverte et bon courage !

1. Définir l’identité de la région

– sur le site du Conseil régional, une section revient sur la notion « d’Art de vivre » dans la région. Pourquoi ne pas commencer par là ?

– sur le site du Conseil régional, une section revient sur la notion « d’Art de vivre » dans la région. Pourquoi ne pas commencer par là ?

– Le site WEBVIEWER est un outil de cartographie interactive développé pour les services opérationnels de la Région. Il propose à chacun de consulter ou de réaliser des cartographies en se basant sur les bases de données géographiques du Système d’Information Géographique Régional.

– présentation générale de la région sur le site très renseigné de l’INSEE

– sur le site de la CCI, la région Nord-Pas de Calais est présentée en quelques chiffres : population, économie, emploi, secteurs d’activité… Une belle trouvaille de Cyril Dandoy, merci !

2. Définir l’organisation de l’espace de la région

– le site de la DATAR est une véritable quand on sait ce qu’on veut y trouver… Comme c’est votre cas, n’hésitez pas à y mettre votre nez !

– le site de la DATAR est une véritable quand on sait ce qu’on veut y trouver… Comme c’est votre cas, n’hésitez pas à y mettre votre nez !

– le contrat de redynamisation de site de Défense (CRSD) du Cambrésis-Arrageois a été signé, le 9 février 2011. C’est un bon exemple de collaboration entre l’État et les collectivités territoriales.

– sur le site de l’Insee vous pourrez également trouver des analyses et des tableaux de chiffres clés à l’échelon local.

– Géoïdd (Géographie et indicateurs liés au développement durable) est un outil de cartographie interactive. Il permet de cartographier de nombreuses informations liées au développement durable sur la métropole et les cinq départements d’outre mer.

3. Les priorités de l’action régionale

– sur la page d’accueil du site de la région Nord-Pas-de-Calais, l’icone intitulé « La Région en actions » vous donne accès à un bilan des projets régionaux (en cours ou à venir). A vous de choisir votre domaine préféré…

– sur la page d’accueil du site de la région Nord-Pas-de-Calais, l’icone intitulé « La Région en actions » vous donne accès à un bilan des projets régionaux (en cours ou à venir). A vous de choisir votre domaine préféré…

– le CESER apporte sa vision sur des questions d’intérêt régional et sur les dossiers que lui soumet le Président du Conseil régional. Cette page vous donnera accès à ses rapports.

– sur le site de la Commission nationale du débat public, on trouvera la présentation de deux projets particulièrement intéressants. Celui d’un Projet de reconstruction de la ligne de grand transport d’électricité entre Arras et Lille et un Projet d’extension et de développement du Port de Calais. A retrouver sur le site en s’aidant du moteur de recherches interne.

– l’édition lilloise du journal 20 minutes présente un article sur le TER intitulé « Les TER Mer et Vert font presque le plein ». Une bonne base de réflexion.

4. Quelle est la situation de la région ?

– le site de l’INSEE présente une page de synthèse sur la place de la région Nord-Pas-de-Calais dans l’Union Européenne.

– le site de l’INSEE présente une page de synthèse sur la place de la région Nord-Pas-de-Calais dans l’Union Européenne.

– saviez-vous que l’Union Européenne investit plus de 700 millions d’euros en région Nord-Pas de Calais ? C’est ce que vous expliquera le site de « l’Europe s’engage en France ».

– le site de la ville de Roubaix reprend de manière synthétique le rôle du fonds européen dans la région Nord-Pas-de-Calais.

– la place de la région Nord-Pas-de-Calais dans les fonds structurels et de cohésion 2007-2013 sur le site Europa. Voir la section Succes stories pour identifier des exemples concrets et locaux.

– le site de l’INSEE a fait le point sur les migrations résidentielles en Nord-Pas-de-Calais en insistant plus particulièrement sur l’exemple de la métropole lilloise.

5. Liens divers (et d’été)

– un beau site pour dénicher de belles photos de la région Nord-Pas-de-Calais. Mieux que Google Images !

– un beau site pour dénicher de belles photos de la région Nord-Pas-de-Calais. Mieux que Google Images !

– le Croquis_NPdC cohérent et bien construit proposé par les éditions Magnard. Ce croquis est la version couleur de celui distribué en classe.

– un fond de carte vierge qui vous facilitera la tâche pour apprendre le croquis ci-dessus

– un petit dossier sur la région réalisé pour le nouveau programme de 3eme par les éditions Nathan. Utile…

– un dossier PDF de synthèse préparé par le CCI. Idéal pour trouver des données récentes !

– les magazines en ligne édités par le Conseil Régional du Nord-Pas-de-Calais. Accès libre, illimitée et gratuit.

– le journal régional La Voix du Nord. Certains articles récents sont en accès libre et gratuit. Les archives sont le plus souvent payantes.

– l’édition lilloise du journal 20 minutes est gratuite et ses archives sont libres d’accès… elles !

– Géoïdd (Géographie et indicateurs liés au développement durable) est un outil de cartographie interactive. Il permet de cartographier de nombreuses informations liées au développement durable sur la métropole et les cinq départements d’outre mer. C’est un rappel pour ceux qui l’ont raté ci-dessus ;-)

– l’alternative gratuite et libre pour créer facilement tout document en Histoire-Géographie Cart’oOo. Un bel outil cartographique à découvrir… en prenant le temps de s’entraîner !

– et pour ceux qui ont eu le courage de lire jusqu’ici, une surprise vous attend en cliquant sur l’image ci-dessous : c’est géant !

![]() Le dossier réalisé par Théo MELLADO, Grégoire FONTAINE, Elise CAPLIEZ et Sirine MAAROUFI (1ere S1)

Le dossier réalisé par Théo MELLADO, Grégoire FONTAINE, Elise CAPLIEZ et Sirine MAAROUFI (1ere S1)

![]() Le dossier réalisé par Aurélien SENTIER, Thomas GRONOW, Sarah BAIDJ et Mathilde MOREN (1ere L-ES2)

Le dossier réalisé par Aurélien SENTIER, Thomas GRONOW, Sarah BAIDJ et Mathilde MOREN (1ere L-ES2)

Bilan réunion harmonisation Bac 1°S Hist-Géo 2012

Vendredi 22 juin 2012, Lycée Faidherbe – Lille

Vendredi 22 juin 2012, Lycée Faidherbe – Lille

Je cite l’IPR responsable de notre réunion :

« Il n’y a pas de liste exhaustive pour les cartes à attendre car il faut amener les élèves à construire des cartes en réfléchissant à celles qu’ils maîtrisent et qu’ils doivent savoir maîtriser pleinement. Dans tous les cas, chaque correcteur est appelé à faire preuve de bienveillance et valoriser au maximum les efforts qui ont été faits. »

Bilan : normalement, vous n’avez pas à vous inquiéter, d’autant que la notation est globale. Fin du stress. Pensez à l’oral de Français et ensuite… aux vacances.

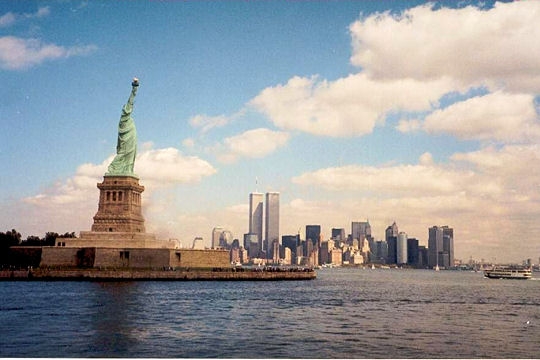

Le World Trade Center avant le 11 septembre

Il y a un an de cela, le site L’Internaute avait eu la bonne idée de revenir sur ce qu’était ce bâtiment aujourd’hui tristement célèbre. C’est un bon moyen de mieux comprendre pourquoi ce bâtiment a été choisi plus qu’un autre par les terroristes le 11 septembre 2001.

Il y a un an de cela, le site L’Internaute avait eu la bonne idée de revenir sur ce qu’était ce bâtiment aujourd’hui tristement célèbre. C’est un bon moyen de mieux comprendre pourquoi ce bâtiment a été choisi plus qu’un autre par les terroristes le 11 septembre 2001.

Dés 1959, le promoteur immobilier David Rockfeller accepte un défi de taille : redynamiser la pointe sud de l’île de Manhattan en y construisant un centre d’affaires international. Après plus de cent projets et plans différents, l’architecte choisi est l’Américain Minoru YAMASAKI. Le 18 janvier 1964, il dévoile au public son World Trade Center : six bâtiments dont deux tours jumelles de 110 étages. Les constructions doivent s’étendre sur 13 blocs, entre Vesey et Liberty Street et de Church à West Street.

Le 5 août 1966, les ouvriers préparent le site et démarrent la construction des fondations. La construction de la tour Nord démarre en août 1968 et celle au sud en janvier 1969. Le projet global – estimé dans un premier temps à 525 millions – coûtera en réalité 900 millions de dollars !

Le 23 décembre 1970, après deux ans et quatre mois de travaux, la tour Nord est debout. Les premiers locataires, notamment des banques, emménagent dans les étages inférieurs alors que les aménagements intérieurs se prolongent jusqu’en 1972. La tour Sud sera achevée le 19 juillet 1971.

Si elles étaient connues sous le terme de « Twin Towers », les gratte-ciel du World Trade Center de New York n’étaient pas des vraies jumelles. Elles comportent chacune 110 étages mais la tour Nord mesure 417 m tandis que celle au Sud 415 m. Leur forme est un carré parfait de 64 m de côté. Les façades d’aluminium comportent un treillis en acier sur lequel sont accrochées les 21 800 fenêtres de chaque tour.

Rapidement le World Trade Center devient le centre d’affaires le plus important de la ville de New York. A ce titre, les tours jumelles sont devenues un véritable symbole ; celui de la réussite américaine mais aussi, d’une certaine manière, du capitalisme gagnant, de « l’occident triomphant » diront même certains. Ces tours avaient d’ailleurs déjà été la cible d’un attentat le 26 février 1993. Ce jour là, une camionnette remplie d’explosifs a explosé devant le garage de la tour Nord. Si les tours n’ont pas été touchées, cet attentat est tout de même responsable de la mort six personnes et des blessures d’un millier de blessés.

La fin tragique des tours jumelles du World Trade Center se déroule en moins de deux heures, le 11 septembre. Un premier avion de ligne s’écrase dans la partie supérieure de la Tour Nord à 8h46 heures locales. Le deuxième vise sa voisine à 9h03. Les tours s’effondreront à 10h et 10h28.

Qu’il me soit ici permis de rendre hommage aux victimes de cet odieux attentat tout comme à celles de tous les autres, tout aussi odieux et lâches.

[kml_flashembed movie= »http://video.google.com/googleplayer.swf?docid=-5370762387415552903″ width= »400″ height= »326″ wmode= »transparent » /]

Pour aller plus loin :

« La Quatrième Guerre mondiale débute le 11 septembre » par Philippe BOUCHÉ [30/12/2009]

Le dossier « 11 Septembre » très complet du journal 20 Minutes [11/09/2011]

« L’Amérique commémore le 11 Septembre » sur le site du Monde.fr

Article initialement publié le 11 septembre 2010. Mise à jour le 11/09/2011