Des économistes de l’OCDE viennent de rendre public (décembre 2021) un rapport intitulé « Statistiques des recettes publiques en 2021, L’impact du Covid-19 sur les recettes fiscales de l’OCDE » (la version française est ici). Plusieurs enseignements peuvent être dégagés de ce document qui fournit des informations statistiques précieuses :

1) On y apprend en premier lieu que la hausse de la pression fiscale en 2020 a été contenue par rapport à 2019 dans l’ensemble des 38 pays du groupe malgré la hausse des dépenses publiques qui s’est révélée nécessaire pour faire face à la crise sanitaire. Presque partout, le choix a été fait de ne pas contracter le revenu disponible des ménages et d’opter pour un financement par la dette de ces dépenses. Au final, la crise sanitaire a nettement moins creusé les inégalités que ce qui se serait produit sans les mesures volontaristes fortes mises en œuvre par les États. En France en particulier, l’impact de la crise sur la pauvreté a pu être contenu.

2) Par ailleurs, en utilisant le ratio impôts/PIB, on observe que les politiques fiscales à l’œuvre au sein de l’OCDE sont fortement hétérogènes et ce indépendamment de la crise de la Covid-19. Par exemple, en Irlande en 2020, 20 % seulement du produit intérieur brut domestique est prélevé sous forme d’impôts (cela inclut les impôts sur les revenus, les impôts sur le bénéfice des sociétés, les impôts sur le patrimoine, les cotisations sociales et enfin les impôts sur les biens et services). Avec cet indicateur, la France se place en deuxième position derrière le Danemark sur l’ensemble des 38 pays avec un ratio impôts/PIB de 45 % en 2020 (pour une moyenne de l’OCDE située à 38 % voir graphique 4 du rapport). Depuis les années 1960, cet indicateur est structurellement plus élevé en France qu’il ne l’est dans les autres pays développés : en 1965 presque 35 % du PIB français était prélevé sous forme d’impôt contre seulement 25 % de la moyenne des pays de l’OCDE. On peut donc affirmer que la pression fiscale en France est effectivement plus forte que dans les autres pays dont le niveau de développement est globalement comparable.

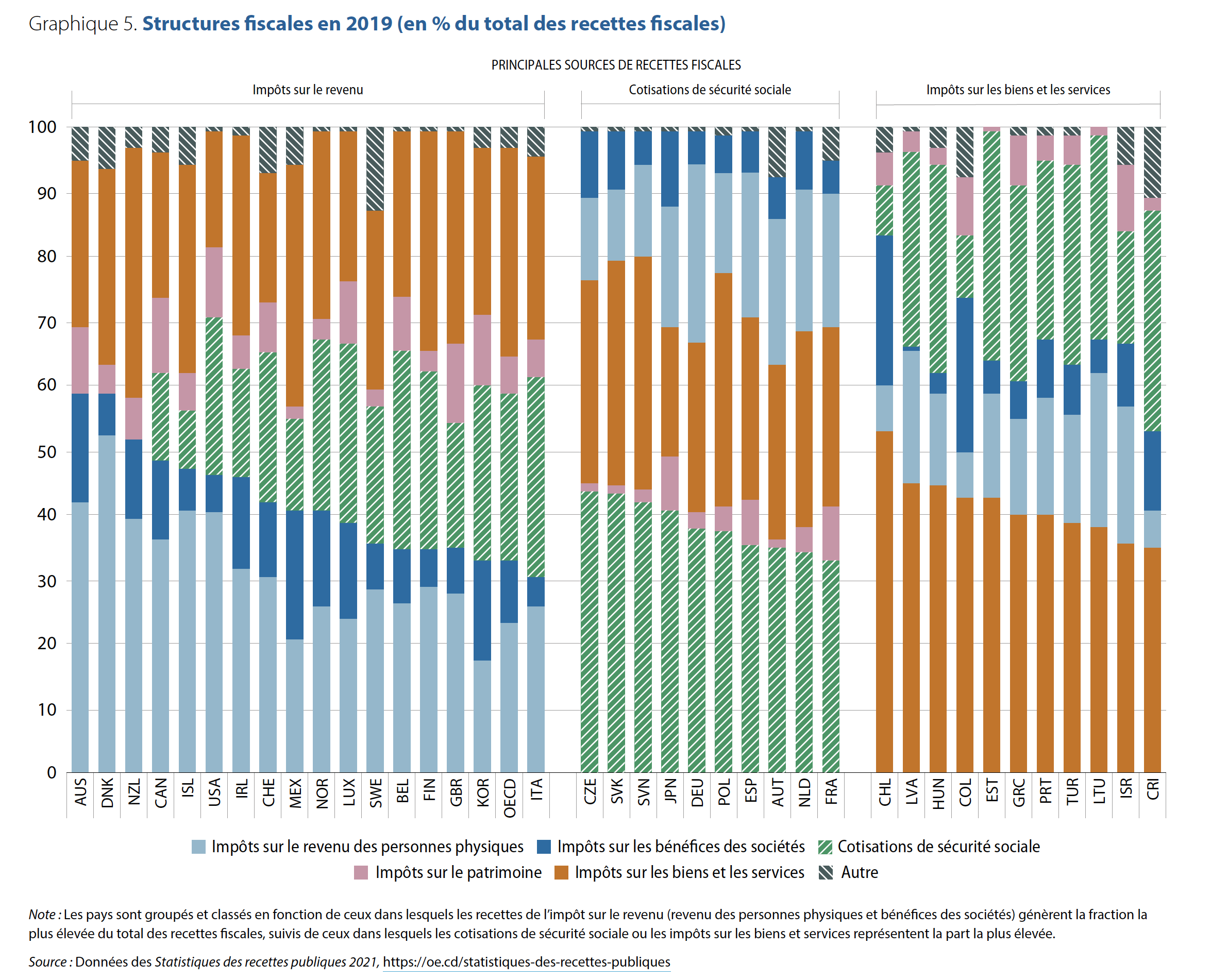

3) Cependant, un autre fait saillant vient fortement nuancer ce constat. Le rapport présente un autre document statistique qui relate l’état de la structure fiscale en 2019 c’est-à-dire la ventilation des différentes formes d’impôts en pourcentage du total des recettes fiscales (graphique 5 du rapport, voir copie ci-dessous, cliquer sur le graphe).

Les concepteurs du tableau proposent de distinguer trois groupes de pays : un premier groupe dans lequel l’impôt sur les revenus est prépondérant ; un deuxième dans lequel les cotisations de sécurité sociale sont majoritaires ; et enfin, un dernier groupe dans lequel ce sont les impôts sur les biens et services qui occupent la part principale. Sans trop de surprise, la France se situe dans le deuxième groupe. Mais la donnée la plus importante ne se trouve pas là : lorsqu’on regarde la ventilation des différentes formes d’impôts dans la structure fiscale française on constate des différences notoires vis-à-vis des autres pays qui ont une configuration institutionnelle analogue à la nôtre. En France, les impôts sur le revenu des personnes physiques occupent une place relativement faible notamment vis-à-vis des pays scandinaves mais aussi de l’Australie ou de la Nouvelle Zélande (ces impôts incluent bien entendu les prélèvements fiscaux sur les revenus du travail mais aussi sur les revenus du capital comme les dividendes de titres en action ou les rentes locatives). L’autre fait marquant concerne les impôts sur le bénéfice des sociétés : à peine autour de 5 % de l’ensemble des recettes fiscales de l’État français contre près de 15 % en Australie ou en Corée du sud par exemple. Enfin, et ce n’est pas une surprise, on observe que le choix du financement par assurance du système de protection sociale conduit a sur-représenter les cotisations de sécurité sociale dans la structure globale de prélèvements (il faut en toute rigueur parler ici de prélèvements obligatoires et non d’impôts). En fin de compte, entre la sous-représentation des impôts sur les bénéfices, la place contenue de l’impôt sur le revenu, et la sur-représentation des cotisations de sécurité sociale, on constate à quel point la structure fiscale en France est déséquilibrée. Si on ajoute à cela, comme l’attestent les travaux récents de Gabriel Zucman (ici) ou de Lucas Chancel (là), le fait que les inégalités de revenus se sont fortement creusées, en France et dans l’ensemble de l’OCDE depuis la crise de la Covid-19, au bénéfice notamment des ménages qui sont détenteurs d’un patrimoine financier et immobilier pourvoyeur de revenus significatifs, alors on peut comprendre que la politique fiscale française ne conduit pas à réduire les inégalités de richesse et qu’elle contribue même à les accroître. Les travaux de l’Insee montrent depuis longtemps qu’il existe en France un écart important entre les revenus primaires et le revenu disponible. A ce titre, la politique publique française est fortement redistributive. En revanche, sa politique fiscale ne corrige que trop peu significativement les inégalités sur la formation de ces revenus primaires. Nombre d’observateurs font remarquer que les inégalités de richesses atteignent aujourd’hui un seuil critique : elles peuvent conduire à une rupture de contrat social et renforcent dans la population les convictions selon lesquelles la mondialisation de l’économie et plus spécifiquement l’intégration européenne ne mettent en œuvre aucun dispositif pour protéger les catégories les plus fragiles alors que le monde qui vient accroit fortement les incertitudes. D’un point de vue plus macroéconomique, ce rapport de l’OCDE met par ailleurs en évidence le fait que la fiscalité sur le patrimoine est, pour les 38 pays concernés, particulièrement timorée : dans l’ensemble de la structure fiscale très peu de pays accordent une place significative à cette fiscalité (bandes de couleur rose dans le graphique joint). Or, l’encore, les travaux récents sur l’état des inégalités mondiales mettent en évidence que le creusement des inégalités est prioritairement imputable à la distribution des patrimoines et par conséquent aux revenus qui leur sont associés. Sur ce dernier point, la France ne fait pas pire que les autres pays de l’OCDE, mais elle ne fait guère mieux non plus.

On peut ainsi conclure sur une idée forte : la politique fiscale en France est ambitieuse et conduit sur le temps long historique à un niveau de « pression fiscale » parmi les plus élevés du monde développé. Mais dans le même temps, la structure fiscale française se révèle non seulement très peu progressive et, de surcroit, les impôts qui occupent la part relative la plus faible sont justement ceux qui portent sur les revenus qui ont le plus augmenté notamment depuis la crise sanitaire. Cela revient enfin de compte à cumuler deux handicaps alors que la question d’une politique fiscale juste devrait devenir centrale dans le débat politique pour la campagne présidentielle qui s’ouvre.