Dans un numéro de « Flash économie » du 14 janvier 2022, Patrick Artus soutient l’idée que la Banque centrale européenne (BCE) ne peut pas sortir de la situation de dominance fiscale (on parle aussi de dominance budgétaire) dans laquelle elle se trouve placée de fait depuis la crise de la zone euro, situation qui s’est même aggravée depuis la crise sanitaire à partir de 2020. Cette situation contraint de fait la politique monétaire conduite dans la zone euro, réduit son efficacité et, surtout, limite fortement la possibilité d’une inflexion de politique économique. Mais de quoi parlons-nous lorsqu’il est question de dominance budgétaire ? En quoi est-ce différent de ce que les économistes nomment par ailleurs la dominance monétaire ?

On parle d’un régime de dominance monétaire lorsque l’État assure de manière autonome la solvabilité de ses finances publiques dans un contexte où la banque centrale lui est indépendante. Dans ces conditions, la politique monétaire n’est pas soumise à des contraintes de financement de l’État ou des États auquel elle est rattachée (par exemple dans le cas où le financement de la dette publique s’effectue par des émissions de titres sur les marchés financiers et que ce financement est soutenable). S’agissant de la zone euro, le régime de dominance monétaire prévaut au moment de la création de la BCE en 1998 jusqu’à l’adoption en 2013 du dispositif de bail out porté sur la dette publique grecque mis en place par les institutions européennes (dont la BCE) et le FMI pour répondre à la crise sur les spreads de taux obligataires entre les pays membres de l’euro (mécanisme européen de stabilité financière).

Selon l’économiste américain Michael Woodford, il y a, à l’inverse, dominance budgétaire dès lors que la politique monétaire est subordonnée au financement du budget d’un État (on parle aussi de fiscal dominance). Autrement dit, il y a dominance budgétaire dès lors que la politique monétaire est, de fait, contrainte par la politique budgétaire. Traditionnellement, c’est le cas en temps de guerre : la politique monétaire se donne un objectif de maintien de taux d’intérêt longs bas et de contrôle de l’inflation par le contrôle des prix à la consommation afin de rendre possible le financement des dépenses de guerre. Dans le contexte macroéconomique actuel, la hausse des dettes publiques consécutive à la crise sanitaire contraint une politique monétaire orientée vers des taux directeurs bas voire nuls et vers des procédures de rachat de titres obligataires pour maintenir les taux longs également à un niveau faible afin d’assurer la soutenabilité de ces dettes.

C’est effectivement ce mécanisme qui est aujourd’hui à l’œuvre s’agissant de la BCE : assurer la soutenabilité des dettes publiques des pays membres de la zone euro suppose de maintenir les taux d’intérêt longs (et notamment les taux obligataires souverains) à un niveau inférieur au taux de croissance de l’économie. Avec un taux de croissance de la zone de l’ordre de + 2 % en moyenne annuelle, cela nous contraint par conséquent à conserver des taux souverains compris entre 0 et 2 %.

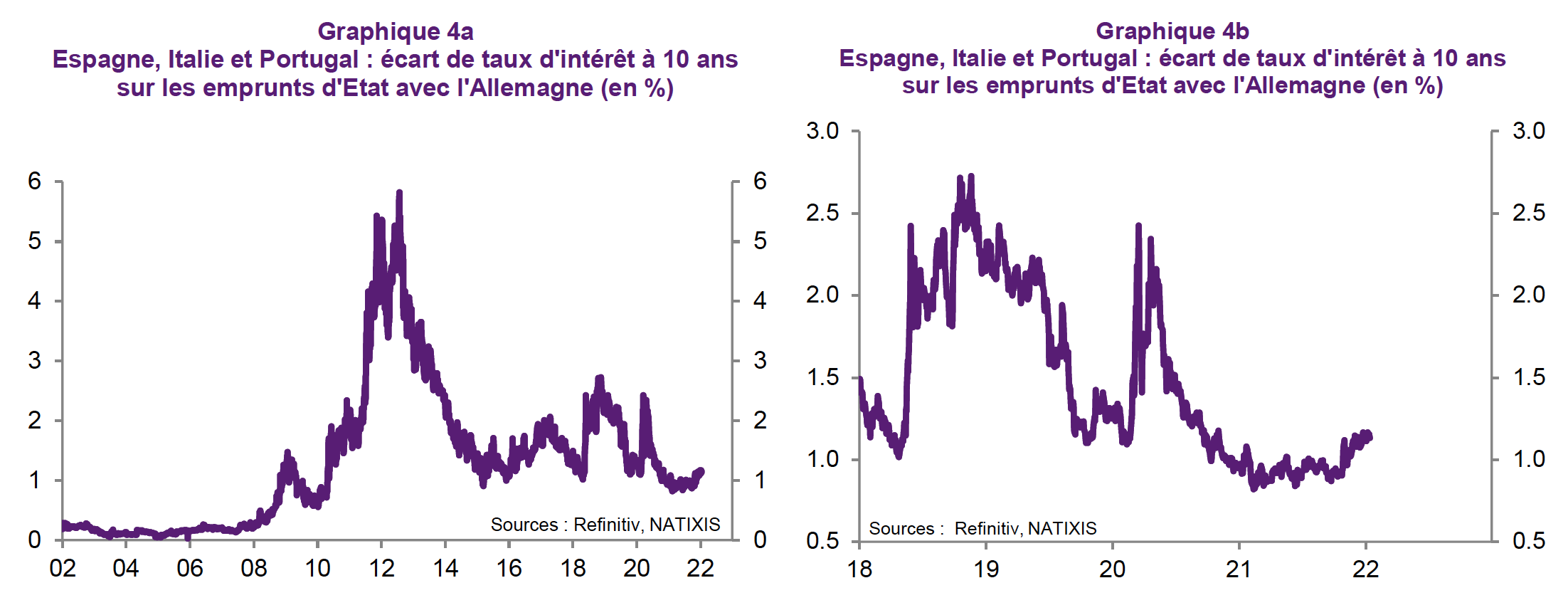

Mais il y a un second argument encore plus important : la crise de l’euro d’il y a 10 ans a révélé la fragilité institutionnelle de la zone : il s’est agi d’une crise sur les spreads de taux souverains (le spread signifiant l’écart entre le taux souverain considéré et un taux de référence comme par exemple celui de l’Allemagne). C’est bien ce que montrent les deux graphes proposés par Patrick Artus et reproduits ci-dessus (cliquer sur les graphiques) : en 2012, on a atteint un spread de 6 points entre les pays du sud de la zone (ici Espagne, Italie et Portugal) et l’Allemagne ce qui aurait pu conduire à une situation analogue à celle qu’a connu la Grèce et, potentiellement, à un éclatement de la zone euro (La zone euro : fédération ou éclatement est le titre d’un livre de Michel Aglietta publié en 2012). On se souvient qu’il avait fallu l’intervention disruptive de Mario Draghi durant l’été 2012 (« During our mandate, the ECB is ready to do whatever it takes to preserve euro, and believe me, it will be enough »). Or, aujourd’hui, les instruments non conventionnels de la politique monétaire menée par la BCE et la politique de « taux 0 » empêchent de fait l’ouverture des spreads sur les taux d’intérêt dans un contexte où la crise sanitaire a fait bondir le niveau des dettes publiques dans beaucoup de pays d’Europe. Le graphique de droite permet d’observer qu’au milieu de l’année 2020 le spread est monté à 2,5 points par rapport à l’Allemagne. On se souvient aussi que, le 12 mars 2020, alors que les dettes des États membres de la zone euro augmentent consécutivement aux mesures de soutien à l’activité prises un peu partout en Europe, la dette italienne à plus de 130 % du PIB inquiète les marchés ce qui se traduit à nouveau par une tension sur les spreads d’intérêt. Interrogée sur la question, C. Lagarde alors présidente de la BCE depuis novembre 2019 affirme dans la presse : « nous ne sommes pas ici pour fermer les écarts, il existe d’autres outils et d’autres acteurs pour traiter ces questions ». Cette intervention a été perçue comme une absence de soutien de la BCE auprès de l’Italie ce qui a immédiatement provoqué un creusement des spreads via une chute du cours des titres obligataires italiens. Cela a donné rapidement lieu à une communication contraire de C. Lagarde : « je m’engage pleinement à éviter toute fragmentation dans un moment difficile pour la zone euro. Les écarts élevés dus au coronavirus nuisent à la transmission de la politique monétaire »[1]. Cette annonce vient corriger ce qui apparait aujourd’hui comme une erreur de communication en matière de guidage prospectif. Elle a été combinée par la suite à de nouvelles mesures soutenues d’assouplissement quantitatif et qualitatif. Finalement et malgré l’envol du niveau de dette publique dans beaucoup de pays de la zone euro depuis l’année 2020, une nouvelle crise sur les spreads obligataires a été évitée.

En fin de compte, il existe bien un niveau maximum possible de taux de long terme dans la zone euro et ce taux est bas ! S’il est nécessaire de sortir en 2022 des instruments quantitatifs non conventionnels et bloquer la progression de la hausse de la taille de bilan de la BCE notamment parce que cela alimente les bulles sur les prix d’actifs, il en est tout autrement de « l’usage non conventionnel de l’instrument conventionnel » qu’est la fixation des taux directeurs : ces derniers devraient logiquement rester bas (ce qui semble être de surcroit conforme avec les anticipations des marchés).

[1] Interview de Christine Lagarde à NBC Chicago, 12 mars 2020.

Photo :

Siège de la Banque centrale européenne, le 12 mars 2016 à Francfort-AFP/Archives/DANIEL ROLAND