L’analyse concurrentielle

I. Les fondements de l’analyse concurrentielle

1.Le métier

C’est le savoir-faire d’une entreprise ou l’ensemble des compétences distinctives acquises dans l’exercice d’une profession.

Les entreprises qui ont plusieurs métiers doivent identifier leur métier de base en rapport avec l’activité principale et les compétences qu’elles maîtrisent le mieux.

2. La segmentation stratégique

C’est une opération qui vise à diviser l’ensemble des activités de l’entreprise en groupes homogènes appelés domaines d’activité stratégique (DAS).

La segmentation stratégique retient généralement trois critères pour définir un segment :

- La technologie (aspect fabrication) ;

- Le besoin satisfait (aspect produit) ;

- La clientèle (aspect marché).

Remarque : la segmentation stratégique ne doit pas être confondue avec la segmentation marketing.

3. Le domaine d’activité stratégique (DAS)

C’est l’ensemble des produits et/ou services de l’entreprise qui possèdent les mêmes facteurs clés de succès (FCS) et qui partagent des ressources et des savoir-faire. Ils sont offerts à un marché spécifique, utilisent la même technologie et permettent de satisfaire le même besoin.

L’entreprise doit formuler une stratégie pour chaque DAS (on parle de la stratégie business).

II. La position concurrentielle de l’entreprise

Pour caractériser la position concurrentiel d’une entreprise, il est utile d’étudier le cycle de vie du produit, son métier et d’une façon plus globale, de procéder à l’analyse de son portefeuille d’activité.

1. L’analyse par le cycle de vie

Un produit connaît un cycle de vie en quatre phases qui décrit l’évolution dans le temps des ventes : lancement, croissance, maturité, déclin.

Le métier connaît lui aussi un tel cycle, mais qui ne doit pas être confondue avec le cycle du produit, puisque les phases résultent de la diffusion des compétences parmi la concurrence et non de l’évolution des ventes.

Le métier connaît lui aussi un tel cycle, mais qui ne doit pas être confondue avec le cycle du produit, puisque les phases résultent de la diffusion des compétences parmi la concurrence et non de l’évolution des ventes.

2. L’analyse par le «portefeuille d’activités»

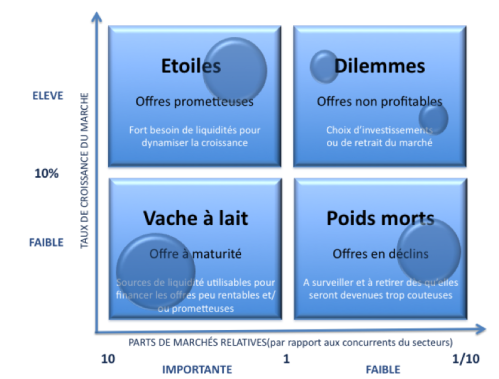

La matrice de portefeuille d’activité est une représentation graphique des différents DAS de l’entreprise, qui permet d’en évaluer la compétitivité et d’en déduire la stratégie.

La matrice BCG (Boston Consulting Group) est la plus connue. Elle utilise deux critères : la part du marché relative, qui montre la position concurrentielle, et le taux de croissance du marché, bon indicateur du développement potentiel du produit.

Cette matrice définit ainsi quatre catégories de produits : Les vaches à lait, les étoiles ou vedettes, les dilemmes et les poids morts.

– Les vaches à lait : Les vaches à lait sont des produits arrivés à maturité : une importante part de marché (gains importants) et faible croissance du marché (dépenses faibles) donc une rentabilité élevée. Ils génèrent des profits intéressants et des liquidités. La stratégie consiste à maintenir leur position de force et à générer des fonds nécessaires au développement des autres produits (dilemmes notamment).

– Les vaches à lait : Les vaches à lait sont des produits arrivés à maturité : une importante part de marché (gains importants) et faible croissance du marché (dépenses faibles) donc une rentabilité élevée. Ils génèrent des profits intéressants et des liquidités. La stratégie consiste à maintenir leur position de force et à générer des fonds nécessaires au développement des autres produits (dilemmes notamment).

– Les vedettes : forte part de marché relative, domaines à croissance forte qui permettent de dégager d’importantes liquidités. Procéder à des investissements de capacité. Produits en pleine phase d’expansion.

– Les dilemmes : secteurs dont la croissance est forte. Cette croissance conditionnée à des investissements très importants. produits en phase de lancement. La stratégie à adopter sera celle du développement et de la communication (publicité….) dans le but d’augmenter leurs parts de marché et les transformer en produits vedettes.

– Les poids morts : Les poids morts sont des produits positionnés sur un marché déclinant et très concurrentiel. L’entreprise devra envisager de se débarrasser de ses produits dès qu’ils seront trop coûteux à entretenir.

Le BCG recommande d’avoir un portefeuille équilibré qui assurera un potentiel de croissance à CT et à LT de l’entreprise. Il se caractérise par des activités dans les différentes cases de la matrice. De la sorte, les vaches à lait pourront financer les activités dilemmes et une partie des activités vedettes qui à leur tour deviendront respectivement des vedettes et des vaches à lait renouvelant ainsi le portefeuille de l’entreprise. Les poids morts devront tôt ou tard être abandonnés.

III. Les facteurs explicatifs des avantages concurrentiels

Les facteurs clés de succès (FCS) sont des forces symbolisant des compétences ou ressources uniques pouvant déterminer l’avantage concurrentiel de l’entreprise.

L’avantage concurrentiel : c’est une capacité ou un atout qui confère à l’entreprise détentrice une supériorité sur ses concurrents. Il est obtenu grâce aux FCS

A. Les facteurs liés à la dimension

1. Les économies d’échelle

Réduction du coût unitaire de production lors de l’augmentation de l’échelle de production (quantités produites) grâce à la répartition des coûts fixes sur un plus grand nombre d’unités.

2. La taille critique

Elle se définit comme la taille optimale que doit avoir une entreprise, à un moment précis, afin de prospérer sur un marché. C’est donc essentiellement une notion relative puisqu’elle dépend de la situation sur les marchés et de l’état des techniques à un moment donné de l’histoire et qu’elle varie selon les produits : la masse critique d’une entreprise de services est différente de celle d’un groupe pétrolier.

– Le seuil technique de la masse critique se manifeste lorsque la production en grande quantité est nécessaire pour obtenir des coûts unitaires de fabrication suffisamment faibles pour pouvoir être compétitif (c’est le cas, par exemple, du secteur de l’agro-alimentaire). En d’autres termes, il s’agit de franchir un seuil de production qui doit permettre la réalisation d’économies d’échelle.

– Le seuil commercial de la masse critique se caractérise par la faiblesse des coûts de distribution. C’est l’importance des ventes et des parts de marché qui représente un avantage significatif à cet égard.

– Le seuil financier : le poids de l’entreprise vis-à-vis des banques est en rapport avec la taille. L’entreprise peut accéder à des sources de financement privilégiées, elle peut se financer par appel à l’épargne publique, lancer des emprunts obligataires et, dans la mesure où ses actions sont cotées en bourse, financer ses investissements par des augmentations de capital.

3. L’effet d’expérience

Le BCG a formalisé en 1968 la loi de l’effet d’expérience. Celle-ci énonce que le coût unitaire total d’un produit décroît d’un pourcentage constant quand la production cumulée est doublée.

Le développement de l’expérience se traduit par une meilleure maîtrise dans la pratique de l’activité ou du métier, ce qui a pour conséquence un abaissement de certains éléments du coût.

En d’autres termes, au fur et à mesure que l’expérience se développe, il se produit un abaissement du coût de la main-d’œuvre par unité produite grâce à une meilleure mise en œuvre des procédés de fabrication, à une meilleure organisation et une meilleure productivité du travail.

B. Les facteurs liés aux ressources

1. Le savoir faire

C’est l’ensemble des connaissances et des habiletés acquises par l’entreprise depuis sa création.

On distingue deux types de savoirs : explicites (transférables d’une entreprise à une autre) et intangibles (savoirs protégés et qui font partie de l’identité de l’entreprise).

2. La synergie

L’effet de synergie s’obtient lorsque le regroupement de deux activités permet d’obtenir un résultat supérieur à la somme des résultats que fourniraient ces deux activités séparément : 1 +1 = 3.

Les entreprises recherchent des synergies de manière à augmenter leur efficacité donc leur compétitivité. Les stratégies d’impartition (stratégies de partenariat et d’alliance) ou les stratégies de rapprochement ont pour but de créer des effets de synergie.

3. La capacité d’innovation

L’innovation désigne l’application d’une idée nouvelle ou d’une technologie nouvelle dans l’entreprise (pour obtenir de nouveaux produits, procédés de production….).

On distingue généralement trois types d’innovations :

Innovation technologique : nouveaux procédés de fabrication, nouveaux produits,…

Innovation commerciale : nouvelles techniques de distribution, nouvelles promotions,…

Innovation organisationnelle : nouvelle structure, nouveaux modes d’organisation,…

4. La productivité

La productivité est le rapport entre la production et les facteurs qui ont permis de l’obtenir (on distingue la productivité du travail et la productivité du capital). Quand celle-ci augmente, l’entreprise obtient des gains de productivité. Ce surplus de production permet à l’entreprise de baisser ses prix et donc d’être compétitive sur son marché.