En 2016, la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés sont dans celle des 35-44 ans. Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

28,7 % des surendettés sont au chômage en 2016, en hausse de 3,1 % par rapport à 2011 (25,6 %). 12,4 % des surendettés n’ont pas de profession (contre 11,7 % en 2011) et 10,1 % sont sans activité professionnelle (invalidité, congé maladie de longue durée ou congé parental notamment).

51,1 % de la population étudiée disposent de ressources inférieures ou égales au SMIC (contre 48,6 % en 2011) et 75,7 % ont des ressources inférieures ou égales à 2 000 euros (contre 78,5 % en 2011). Le niveau de ressources des personnes surendettées demeure faible, ce qui affecte les capacités de remboursement : plus d’un dossier sur 2 (52,1 %) demeure caractérisé par une absence de capacité de remboursement, à un niveau quasi stable par rapport à 2011 (52,5 %). 28,7 % des personnes surendettées ont une capacité de remboursement inférieure à 450 euros.

La nature du surendettement

En moyenne, les surendettés ont 8,8 dettes et un niveau moyen d’endettement de 42 334 € en 2016, en augmentation de près de 15 % par rapport à 2011. Si on exclut les dettes immobilières, le montant moyen baisse à 27 481 €, en diminution de 1 024 € depuis 2011.

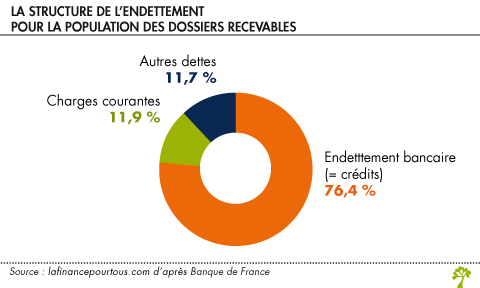

L’endettement est toujours de nature mixte, composé de crédits à la consommation (présents dans 80,7 % des dossiers) et d’impayés de charges courantes (dans 82,1 % des dossiers).

Les dettes immobilières (crédits immobiliers, arriérés) représentent 35,3 % de l’endettement global. Elles sont présentes dans 13,8 % des dossiers, pour un montant moyen de 107 987 euros.

Les dettes à la consommation (crédit renouvelables, prêts personnels et crédits affectés / location avec option d’achat) représentent 39,3 % de l’endettement global. Elles sont présentes dans 80,7 % des dossiers, pour un montant moyen de 20 619 euros.

Les dettes de charges courantes (logement, dettes fiscales, énergie et communication…) représentent 11,9 % de la valeur des dettes, pour un montant moyen de 6 158 € en 2016 (en hausse de 1 712 € depuis 2011).

Enfin, les autres dettes (non précisées) représentent 11,7 % de l’ensemble, pour un montant moyen de 8 754 €, en hausse de 51 % par rapport à 2011.