La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir*.

*paiement à échoir : le locataire paie en début de mois, le loyer du mois à venir

Quelles sont les raisons qui le cause et l’aggrave ?

L’emploi de cartes de crédit chez plusieurs grandes surfaces afin de réaliser des achats est globalement la première cause. Les ménages pensent être à l’abri de pouvoir dépenser sans compter. Grand problème, cet argent peut paraître illimité mais il devra être remboursé avec de nombreux intérêts. La perte d’un emploi du ménage est une autre raison courante. Ainsi, des crédits sont ouverts pour rembourser les autres, augmentant le taux d’endettement.

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement.

Les profils des personnes concernées ?

64 % des personnes ayant effectué un dossier de surendettement vivent seules (célibataires, divorcés, veufs…). Elles sont, en général, âgées de 35 à 54 ans et n’ont personne à charge.

Elles sont locataires à 77,6 % et sans emploi à 28,7 %. 76,3 % d’entre elles gagnent moins de 2 000 euros nets par mois (dont 50,3 % gagnant moins que le SMIC).

Par conséquent, leurs capacités de remboursement sont limitées. Lorsque l’on retire des revenus les charges (loyer, électricité, eau, téléphone…), le reste à vivre est insuffisant pour faire face à des dépenses supplémentaires.

Le surendettement en quelques chiffres :

164 533 dossiers de surendettement ouverts en 2016

–> contre, 181 123 dossiers de surendettement ouverts en 2017 (un chiffre en augmentation).

Il y a plus de dossiers de surendettement en septembre, au retour des vacances d’été

Les départements les plus touchés : le Calvados, l’Eure, la Seine Maritime, Calais, l’Aisne, les Vosges, le Yonne Nièvre, l’Allier et le Lot-et Garonne.

Eviter le surendettement, comment ?

L’accumulation de crédits permet de s’en sortir à court terme, jusqu’au moment où le surendettement devient inévitable. Il est conseillé de ne pas ouvrir plusieurs crédits à la fois ou de les ouvrir dans des banques : ces dernières calculeront le risque de taux endettement au contraire des agences de crédits. Elle considèrent le taux de risque de surendettement faible quand les mensualités sont inférieures à 33% des revenus du ménage. L’utilisation d’une carte bancaires est préférable au cartes de crédits, afin de permettre au ménage de suivre ses dépenses en direct.

Quand le surendettement devient inévitable, que faire ?

Pour les démarches à suivre afin d’ouvrir un dossier de surendettement auprès de La Banque de France : cliquez sur le lien –> procédures

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement.

Quelles personnes concernées :

27 % des personnes surendettées sont au chômage, + de 30% perçoivent moins de 1 132 euros par mois , plus de 82 % on un patrimoine brut inférieur à 2 000 euros et 1 ménage sur 2 n’a aucune capacité de remboursement. Ce sont les personnes seules sans personnes à charge qui sont le plus touchées.

Les Hauts de France et la Normandie sont les deux régions les plus touchées par le surendettement pour les causes suivantes : taux de chômage élevé, revenu moyen inférieur à la moyenne nationale, taux d’illettrisme et de pauvreté élevé.

Quelques chiffres :

Mais pour la troisième année consécutive, le nombre de dossiers de surendettement déposés est en baisse (-4,7 % en 2017).

En 2016, 194 194 dossiers de surendettement ont été déposés (dont 174 894 déclarés recevables).

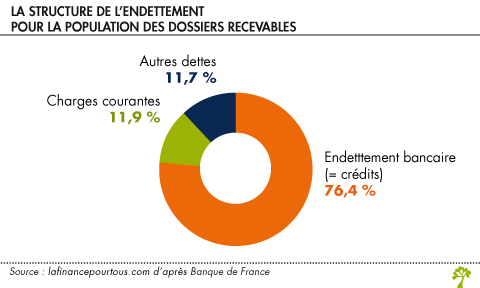

Les dettes de charges courantes (logement, dettes fiscales, énergie et communication…) représentent 11,9 % de la valeur des dettes, les endettements bancaires représente 76,4 % et les autres dettes représentes 11,7 %.

Procédure du surendettement :

D’importantes mesures de simplification sont entrées en vigueur le 1er janvier 2018. La phase de conciliation, en vue d’un accord amiable avec les créanciers, est désormais réservée aux seules situations dans lesquelles le déposant est propriétaire d’un bien. Les commissions de surendettement imposent dorénavant directement aux créanciers les plans de remboursement des dettes sur une durée maximale de sept ans, sans phase de négociation. Plus de 20 000 ménages en situation de surendettement vont ainsi gagner plus de trois mois dans la mise en œuvre effective de la solution définie par la commission.

Selon la loi, il y a un cas de surendettement lorsqu’un particulier présente un niveau d’endettement excessif au regard de sa capacité de remboursement totale. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes du surendettement sont multiples, il y a tout d’abord le chômage qui est la cause de 27% des personnes surendettées, ensuite viennent les personnes qui perçoivent moins de 1 132 € par mois avec 30 % des personnes en surendettement, loin après 82 % des personnes surendettées ont un patrimoine brut inférieur à 2 000 €. Enfin 1 ménage sur 2 n’a donc aucune capacité de remboursement.

Les personnes les plus concernées habitent souvent dans les Hauts de France ou en Normandie car se sont les deux régions les plus touchées par le surendettement. Elles cumulent les difficultés qui sont à l’origine du surendettement : taux de chômage élevé, revenu moyen inférieur à la moyenne nationale, taux d’illettrisme et de pauvreté élevé. A l’inverse, l’Île-de-France, la Bretagne, les Pays de Loire et l’Auvergne- Rhône-Alpes comptent une proportion de ménages surendettés inférieure à la moyenne.

Voici le profil du surendetté en France en 2016

Le surendettement en quelques chiffres importants : En 2016, 194 194 dossiers de surendettement ont été déposés (dont 174 894 déclarés recevables). Le nombre de dossiers déposés est en baisse de 10,6 % par rapport à 2015. Le prix des dettes moyennes en 2016 s’élève à 42 334 € soit un niveau plus élevé qu’en 2015 (41 254€). 26.8% des surendettés sont dans une tranche d’âge entre 45 et 54 ans et 76.3% sont des locataires.

Comment éviter le surendettement ?

Tout d’abord il ne faut pas attendre qu’il soit trop tard, et il faut contacter votre banquier dès qu’une situation négative est ressentie.

Vous êtes déjà en difficulté :

-> Si vous recourez au crédit renouvelable, parfois très coûteux. Cette situation est de plus en plus fréquente parmi les personnes surendettées.

-> Quand votre endettement vous sert à couvrir vos dépenses courantes de façon croissante.

-> Lorsque vous constatez que vous pouvez de moins en moins régler vos dépenses et que vous demandez des délais pour payer votre propriétaire ou votre fournisseur d’électricité ou de gaz.

Dans toutes ces situations, il faut d’urgence faire suivre votre budget par un banquier ou autres conseillers.

Les procédures du surendettement :

Conséquences du surendettement :

Le surendettement peut engendrer une crise économique à cause du chômage ou d’emplois précaires. Cela peut également provoquer de l’isolement car il y a parfois moins de solidarité familiale et plus de divorces. Et enfin il y a souvent un manque d’éducation budgétaire et les enfants n’ont donc pas forcément de sensibilisation à l’école.

Le surendettement est une situation caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles.

En clair, la personne concernée ne peut plus rembourser ses charges courantes, ses crédits, en bref ses dettes en général…

En 2016, l’encours moyen des dettes des surendettés s’élevaient à 42 334 euros, niveau plus élevé qu’en 2015 (41 254 euros).

Fin 2016, la Banque de France a enregistré 902 296 personnes dans un dossier au titre du surendettement. Sur 194 194 dossiers de surendettement déposés, seuls 174 894 dossiers ont été déclarés comme recevables.

II- Les causes du surendettement

Il existe deux types de causes du surendettement :

Les causes dites « objectives »: elles ne dépendent pas directement de la personne concernée et sont plus difficiles à résoudre.

Dans cette catégorie, nous pouvons classer par exemple une crise économique, la baisse du pouvoir d’achat, la perte d’un emploi suite à une faillite ou à un licenciement économique, une maladie invalidante, des problèmes familiaux (décès, divorce…) ou une entraide générationnelle ( investissement dans les études supérieures des enfants, dans les maisons de retraites…).

Les causes dites « subjectives »: elles sont directement liées à la personne concernée et nous pouvons les résoudre plus facilement en changeant notre attitude face à la situation

Dans cette catégorie, nous pouvons classer par exemple une mauvaise gestion du budget familial, tendance à dépenser inutilement son argent, des addictions qui coûtent cher (jeux d’argent, drogue…) ou encore le fait de faire de nombreux emprunts afin de rembourser ses dettes antérieures.

Le crédit renouvelable (crédit à la consommation ) est un piège à éviter. Ces derniers sont présents dans 84.6% des dossiers envoyés à la Banque de France. Ilssont au nombre de 4.2 en moyenneavec un montant moyen de 21 100 euros.

III- Le profil des personnes les plus concernées

Une enquête de la Banque de Francea révélé que les personnes les plus touchées par le surendettement sont les personnes seules (à 66,1%) et n’ayant pas de personnes à charge (à 53,9%).

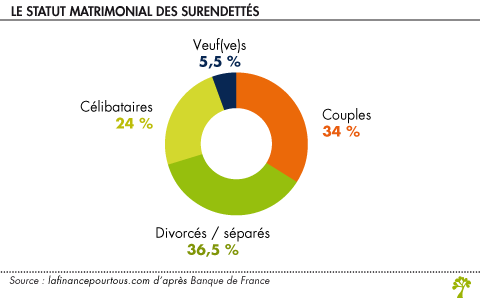

Voici un graphique montrant le statut matrimonial des surendettés. On remarque que les personnes séparés ou divorcés sont plus particulièrement touchés. Une étude de 2017 démontre que 27% des surendettés sont au chômage et qu’un foyer sur deux n’a aucune capacité de remboursement.

Il faut savoir que certaines régions de France sont plus propices au développement du surendettement. Les Hauts de France et la Normandie sont les cas les plus caractéristiques. En effet, dans ces deux régions, le taux de chômage est plus élevé, les revenus moyens sont inférieurs à la moyenne nationale et le taux d’illettrisme et de pauvreté y est plus conséquent.

IV- La nature des dettes

Les dettes payées notamment par les citoyens français sont très diversifiées. L’endettement bancaire reste le secteur dans lequel le surendettement est le plus propice (à 76,4%). Néanmoins, il existe d’autres secteurs où le surendettement est présent comme les charges courantes par exemple. Le graphique suivant nous explique la structure de l’endettement de la population des dossiers recevables.

V- Prévention du surendettement

Nous pouvons prendre des précautions afin d’éviter une situation de surendettement ou de l’aggraver.

Pour prévenir le surendettement

Tout d’abord, votre prêteur doit calculer votre taux d’endettement, c’est à dire votre capacité à rembourser un prêt (vos charges + mensualités du potentiel prêt / vos revenus) avant que vous ne vous engagiez dans le remboursement d’un crédit que vous ne pourrez pas payer. Ensuite, le prêteur doit vérifier que vous n’êtes pas enregistré au Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP) afin d’éviter que vous ne souscriviez un crédit alors que vous êtes dans l’impossibilité d’en rembourser un autre. Pour finir, tout au long du remboursement, il faut vérifier régulièrement votre solvabilité afin de faire face le plus tôt possible aux problèmes éventuels. Vous pouvez aussi prendre des cours de gestion de budget. Si vous avez tendance à être acheteur ou acheteuse compulsive, remettez vous en question et réfléchissez sur les conséquences de vos actes dans le futur.

Pour lutter contre le surendettement

Si vous rencontrez des problèmes de remboursement, des solutions sont possibles. Il faut d’abord parler de cette situation difficile à votre banquier ou à la personne se chargeant de votre argent. Le plus vite possible sera le mieux. Il vous proposera des solutions adaptées à la situation. Si votre problème est plus grave que prévu et qu’il ne peut pas être résolu sous les conseils de votre banquier, un ultime recours peut être envisagé : envoyer un dossier à la Banque de France.

VI- Procédure de surendettement et conséquences

Vous êtes reconnus endetté si :

vous ne pouvez plus rembourser durablement vos dettes non professionnelles

vous êtes un particulier français ou non, domicilié en France ou non mais avoir souscris des dettes auprès de créanciers établis en France

si vous faites preuve de bonne foi et de bonne volonté

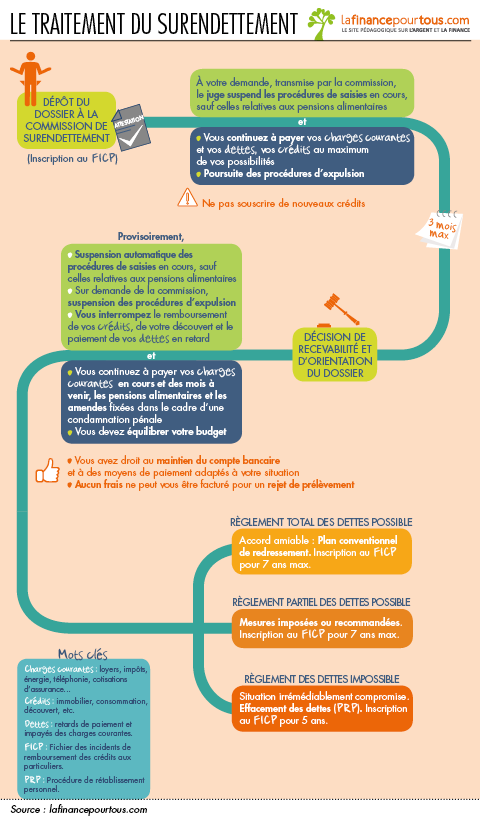

Pour déposer votre dossier complet de surendettement (avec toutes les pièces justificatives demandées, une liste vous sera délivrée ainsi qu’un manuel d’instructions) à la commission de surendettement par l’intermédiaire de la Banque de France de votre département. La commission examinera votre dossier (délai de trois mois maximum ) et déterminera si votre dossier est recevable. S’il l’est, vous serez informé ainsi que vos créanciers. Dans le cas contraire, vous seul serez informé.

A partir de la réponse positive de la commission jusqu’à la durée de l’inscription (2 ans maximum) vous ne devrez plus rembourser vos crédits (votre découvert ) et régler vos dettes.

La commission s’attardera par la suite à la solution la plus adaptée face à votre situation.

Si votre situation vous le permet, une mesure pourra être établie afin d’effacer une partie de vos dettes. Si vous êtes propriétaire d’un bien immobilier, la mise en place d’un plan de remboursement pourra être possible.

Si votre situation financière est plus critique, une mesure pourra être établie afin d’effacer l’intégralité de vos dettes. Cependant, SI vous avez un patrimoine (biens, meubles, voitures…), la commission pourra décider avec votre accord de le vendre à l’exception de ceux qui sont nécessaires et indispensables à la vie courante ou à votre activité professionnelle.

ATTENTION !

Dans le dernier cas énoncé, vous serez inscrit au FICP pour une durée fixe de 5 ans.

La commission ne peut ni prêter de l’argent, ni accorder des subventions, ni rembourser vos crédits à votre place !

Des vidéos sont disponibles sur Youtube pour plus d’infos, voici quelques liens qui pourront vous aider

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

La nature de l’endettement:

En moyenne, les surendettés ont 8,8 dettes et un niveau moyen d’endettement de 42 334 €. Les dettes immobilières représentent 35,3% de l’endettement global français, les dettes à la consommation représentent 39,3% et les dettes de charges courantes représentent 11,9% de la valeur des dettes. Enfin, les autres dettes représentent 11,7 % de l’ensemble, pour un montant moyen de 8 754 €+.

Le profil du surendetté:

En 2016, les surendettés en France sont surtout des personnes seules et n’ayant pas de personnes à charge.

En 2016, la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %, 76,3 % des surendettés sont locataires, 28,7 % des surendettés sont au chômage en 2016.

51,1 % de la population étudiée disposent de ressources inférieures ou égales au SMIC et 75,7 % ont des ressources inférieures ou égales à 2 000 euros.

Eviter le surendettement:

Il ne faut pas que votre crédit dépasse 30% de votre situation financière.

Procédure du surendettement et conséquences :

Vous devez déposer un dossier de surendettement auprès de la commission de surendettement de votre département. Ensuite elle va déposer votre dossier auprès de la succursale départementale de la Banque de France.

Comment constituer votre dossier ?

Pour constituer un dossier de surendettement il vous faut :

– remplir un formulaire de déclaration de surendettement disponible auprès de la Banque de France du département dont dépend votre domicile ou sur le site internet de la Banque de France.

-donner des pièces justificatives nécessaires

-donner un courrier expliquant votre situation financière actuelle

Ensuite vous déposerez ou vous envoyez par courrier votre dossier à l’agence de la Banque de France de votre département.

Que se passe t-il après lorsque votre dossier est envoyé ?

-Il y a un délai de 48h puis vous recevrez par courrier une attestation confirmant le dépôt de votre dossier. Ensuite vous êtes inscrits sur le fichier des incidents de crédit des particuliers. Enfin la commission de surendettement dispose d’un délai de 3 mois pour étudier votre dossier et décider de sa recevabilité ou de son irrecevabilité.

Si votre dossier est décidé recevable :

Votre créancier, votre banque et vous êtes informés de cette décision puis des mesure seront prises selon votre situation financière. Vous arrêtez de rembourser vos crédits et vos dettes en retard. Les procédures de saisie en cours sont automatiquement suspendues et les mesures d’expulsion peuvent être suspendues, sur demande de la commission de surendettement, par décision du juge. Par contre vous continuez de payer les charges et les factures.

Si votre dossier est décidé irrecevable :

Vous seul êtes informé par la commission et votre inscription au FICP est supprimée.

Le surendettement désigne la situation d’une personne qui ne peut plus faire face à ses factures, à ses échéances de crédit et à l’ensemble de ses dettes. Lorsque les revenus d’un individu ne sont plus suffisants pour couvrir ses dettes et lorsque les difficultés financières perdurent et deviennent insurmontables, on parle alors de surendettement.

En 2016, les surendettés sont surtout des personnes seules (pour 66,1 % contre 64,2% en 2011) et n’ayant pas de personnes à charge (53,9 % contre 51,8% en 2011).

» La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir. » – Articles L. 711-1 et L. 712-2 du Code de la consommation.

En 2016 on comptait 194 194 personnes atteintes par le surendettement. Ce qui est 10,6 % moindre qu’en 2015. Pour un montant moyen de 42 334 € contre 41 254 € en 2015.

Comment l’éviter :

Le meilleur moyen d’éviter le surendettement est de suivre ses comptes. Vous pouvez également , en cas de demande de crédit , calculer votre ratio de solvabilité et, si celui-ci est supérieur à 30% , ne pas prendre de crédit. Vous pouvez également déposer un dossier de surendettement si votre situation s’est trop aggravée.

Vous devez déposer votre dossier de surendettement auprès de la commission de surendettement de votre département qui siège à la succursale départementale de la banque de France. Pour ce faire vous devez remplir un formulaire de déclaration de surendettement, disponible auprès de la banque de France du département dont dépend votre domicile ou sur le site internet de la Banque de France. Si votre dossier est déclaré recevable votre banquier ne peut pas clôturer votre compte à partir du moment où il est informé de la procédure et doit vous soumettre un rendez-vous pour adapter la gestion de votre compte et vos moyens de paiement à votre situation financière.

Définition : D’après la loi, on parle de surendettement lorsqu’un particulier présente un taux d’endettement très élevé par rapport à ses capacité de remboursement. Le surendettement tend à se concentrer sur les personnes les plus fragiles.

Les causes possibles du surendettement causes dites objectives (liés à son environnement) :

Un changement de situation au niveau du pays comme crise économique, augmentation du coût de la vie, baisse du pouvoir d’achat.

licenciement économique des salariés suite à la faillite de l’entreprise

maladie

problèmes familiaux

Les causes possibles du surendettement causes dites subjectives (liés à son mode de vie):

Une mauvaise gestion du budget

Une tendance de dépenses excessives dans des produits pas forcément nécessaires

Une addiction comme des jeux d’argent ou une dépendance à la drogue, tabac…

Tendance à faire des emprunts pour rembourser ses dettes, et encore de nouveau et ainsi de suite (crédit renouvelable), ce qui mène rapidement au surendettement

On devient en situation de surendettement lorsque les incidents et les difficultés de paiement se multiplient.

181 123 situations de surendettement sont soumises aux secrétariats des commissions de surendettement pour être examinés, 343 situations pour 100 000 habitants de 15 ans voir plus.

73 807 procédures de rétablissement de dettes personnelles, avec ou sans liquidation judiciaire, ce qui représente environ 44 % des situations acceptées, pour un recours de dettes d’environ 1,8 milliard d’euros.

Dans 2/3 cas le débiteur est séparé ou célibataire.

1/2 ménage n’a aucune capacité de remboursement. Plus de 82 % des ménages surendettés ont un patrimoine inférieur à 2 000 euros.

7,2 milliards d’euros d’endettement total pour les 166 760 ménages où des situations de surendettement ont étés déposées et admises par des commissions de surendettement. Suite à ce traitement par les commissions, puis avec un ajustement possible venant de la justice, en tout, en moyenne 23 % de la dette globale a été effacée.

27 862 euros d’endettement en moyenne par ménage, sans compter le patrimoine mobilier, pour les personnes en situation de surendettement. L’endettement médian, hors immobilier, s’établit pour sa part à 16 593 euros. Pour les crédits à la consommation, l’endettement moyen se monte à 20 459 euros. La part des crédits à la consommation dans la dette des ménages surendettés a baissé de 16 points, passant de 53,8 % à 37,4 % du total.

1/5 situation de surendettement ne comporte aucune dette à la consommation. En moyenne, chaque situation comportant des dettes à la consommation en contient 4.

108 094 euros de dettes immobilières, en moyenne, celles-ci étant présentes dans 14,4 % des situations de surendettement.

Pour éviter une situation de surendettement, il faut assurer son crédit, ce qui est une protection contre les aléas de la vie et contre les difficultés financières qui pourraient fragiliser l’équilibre budgétaire. Il faut épargner au maximum, mettre de l’argent de côté quand cela est possible, cela permet de faire face à des frais occasionnels imprévus.

Votre dossier complet doit être déposé ou envoyé à l’unité Banque de France dont dépend votre domicile.

L’étude du dossier pour un surendettement par la commission peut durer quelques mois.

La commission examine d’abord le dossier pour déterminer si le ménage est ou non en situation de surendettement. Et donc si vous pouvez bénéficier de la procédure d’aide. Si le dossier est admis, alors la commission vous informe ainsi que les créanciers et la banque. Si votre dossier est déclaré irrecevable, le ménage est le seul à être prévenu.

Vous devez:

signaler un changement de situation

ne pas aggraver la situation de surendettement

continuer à payer les factures courantes comme l’eau et l’électricité

La situation de surendettement a lieu lorsqu’un emprunteur n’arrive plus à rembourser ses dettes de façon durable. Ces dernières concernent généralement les mensualités des crédits comme les crédits immobiliers, les prêts à la consommation, les prêts personnels, les crédits revolving, etc. Il peut s’agir de dettes non professionnelles.

QUELLES SONT LES RAISONS QUI AMÈNENT A UNE SITUATION DE SURENDETTEMENT ?

Les origines de la situation de surendettement sont différentes, mais les cas les plus fréquents sont dus à une accumulation de crédits ou à une baisse durable des ressources de l’emprunteur suite à une perte d’emploi, une maladie ou une séparation. Globalement, un ménage est considéré comme surendetté lorsque de bonne foi, il ne peut plus faire face à la totalité de ses dettes.

QUELLES SONT LES PERSONNES QUI SONT LE PLUS TOUCHÉES PAR LE SURENDETTEMENT ?

La réduction du nombre de dossiers déposés et la maîtrise du surendettement lié à l’excès de dettes à la consommation concentrent toujours plus le traitement du surendettement sur des populations socialement défavorisées. La part des adultes isolés augmentent :

la part croissante des adultes isolés (personnes n’ayant pas de conjoint ou qui en sont séparés) parmi les surendettés dans 2 cas sur 3 (contre 64 % en 2012);

la proportion importante de chômeurs, 27 % des personnes surendettées sont au chômage (une proportion quatre fois supérieure à celle des chômeurs dans la population française);

la proportion croissante de ménages surendettés disposant de revenus inférieurs aux minima sociaux ou au SMIC. Plus de 82 % des ménages surendettés ont un patrimoine brut inférieur à 2 000 euros;

la baisse de la part des revenus d’activités dans l’ensemble des revenus des ménages surendettés depuis 2012.

parmi les personnes surendettées, on retrouve notamment des personnes seules. Les ouvriers, les employés et les chômeurs sont aussi nombreux à se trouver dans cette situation. On compte également de plus en plus de séniors.

CHIFRES ET DONNÉES LIÉS AU SURENDETTEMENT

D’après ce graphique , on remarque qu’environ 182 000 dossiers de surendettement ont été déposé en 2017. C’est beaucoup moins qu’en 2011 où l’on comptait 235 000 dossiers de surendettement déposé mais cela reste quand même élevé.

COMMENT ÉVITER LE SURENDETTEMENT ?

Pour éviter le surendettement, il faut ANTICIPER . Il faut souscrire à une assurance pour son crédit, car cela vous protège contre les aléas (perte d’emploi, décès…) de la vie et donc contre les difficultés financières. Il faut aussi ÉPARGNER pour faire face à des imprévus, il faut mettre de l’argent de côté.

LES PROCÉDURES ET LES CONSÉQUENCES LIÉES AU SURENDETTEMENT

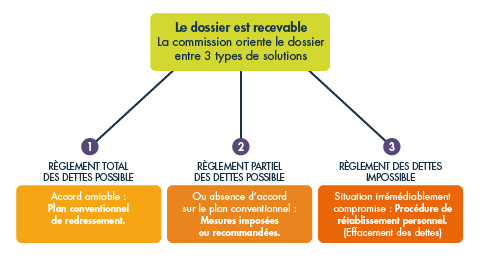

Tout d’abord la Commission de surendettement vous aide à trouver la solution la plus adapté à votre cas. Quand votre dossier est reçu la Commission oriente votre dossier vers la meilleure solution en fonction de votre situation financière. Il y a trois solutions possibles, selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsqu’il vous est impossible de régler vos dettes, en cas de situation » irrémédiablement compromise ».

Définition du surendettement : il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes du surendettement :

un changement général dans la situation actuelle comme une augmentation du coût de la vie, une crise économique soudaine et la baisse du pouvoir d’achat ;

une maladie invalidante ;

la perte de l’emploi survenue suite à la faillite de l’entreprise ou un licenciement économique ;

de problèmes familiaux comme des frais élevés de santé d’un proche, un prêt d’argent à un ami de confiance qui ne peut pourtant pas rembourser, un divorce, le décès du conjoint.

Les profils sont variés :

64 % des personnes ayant effectuées un dossier de surendettement vivent seules (célibataires, divorcés, veufs…). Elles sont, en général, âgées de 35 à 54 ans et n’ont personne à charge.

Elles sont locataires à 77,6 % et sans emploi à 28,7 %.

76,3 % d’entre elles gagnent moins de 2 000 euros nets par mois (dont 50,3 % gagnant moins que le SMIC).

Les personnes âgées sont aussi touchées par le surendettement.

Par conséquent, leurs capacités de remboursement sont limitées. Lorsque l’on retire des revenus les charges (loyer, électricité, eau, téléphone…), le reste à vivre est insuffisant pour faire face à des dépenses supplémentaires. L’accumulation de crédits permet de s’en sortir à court terme, jusqu’au moment où le surendettement devient inévitable.

Le nombre de personnes touchées par le surendettement à beaucoup augmenté

Voici quelques chiffres au sujet du surendettement

Comment éviter le surendettement:

Pour éviter le surendettement on peux assainir sa situation budgétaire, regrouper ses crédits pour faciliter la gestion de son budget. On peut aussi établir un budget et s’y tenir.

A faire

Équilibrer votre budget en :

achetant que l’indispensable.

renonçant à certains achats, ou, quand ils sont nécessaires, en profitant de promotions par exemple.

recherchant toutes les possibilités d’augmenter vos revenus (demander une augmentation de salaire, faire des heures supplémentaires, bien percevoir toutes les allocations auxquelles vous pouvez prétendre, etc.),

A ne pas faire

Afin de ne pas aggraver vos dettes:

ne recourez pas à un nouveau crédit,

n’utilisez pas votre crédit renouvelable si vous en avez un

Les démarches à suivre pour déposer un dossier de surendettement et les conséquences qui en découlent