Définition :

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes et raisons du surendettement en France :

- Les taux très attractifs des crédits à la consommation .

- La perte d’un travail .

- Une famille qui s’agrandit trop largement .

- une séparation d’un couple peut mener au surendettement .

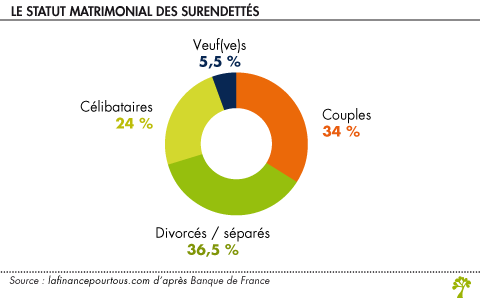

– Profil des personnes surendettées :

En 2016 , la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %.

26,1 % des surendettés sont dans celle des 35-44 ans.

Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

Les Hauts de France et la Normandie sont les deux régions les plus touchées par le surendettement. Elles cumulent les difficultés qui sont à l’origine du surendettement : taux de chômage élevé, revenu moyen inférieur à la moyenne nationale, taux d’illettrisme et de pauvreté élevé. A l’inverse, l’Île-de-France, la Bretagne, les Pays de Loire et l’Auvergne- Rhône-Alpes comptent une proportion de ménages surendettés inférieure à la moyenne.

Le surendettement en quelques chiffres :

En 2017 il y a eu une baisse de 4.7% de personnes surendettées. 27% des personnes en surendettement sont des chômeurs. Plus de 30% des personnes surendettées ont des revenus inférieurs à 1 132 € par mois. Plus de 82% des personnes surendettées ont un patrimoine brut inférieur à 2 000 € , 1 ménage sur 2 ne peut rembourser leurs crédits faits auprès des banques.

Nous avons constaté une baisse des dettes à la consommation. Et une hausse de l’endettement immobilière. L ‘endettement immobilier représente 36 % de l’endettement globale .

Comment éviter le fléau du surendettement :

Un mot d’ordre : anticiper !

– Assurer son crédit

Souscrire une assurance pour son crédit, c’est une protection contre les aléas de la vie et donc contre les difficultés financières qui pourraient fragiliser votre équilibre budgétaire.

– Épargner au maximum

Mettre de l’argent de côté quand cela est possible permet de faire face à des frais occasionnels imprévus.

Procédure du surendettement et ces conséquences :

Il faut aller déposer un dossier de surendettement, cela est totalement gratuit. Vous devez le déposer auprès de la Commission de surendettement de votre département, celle-ci étudiera votre recevabilité. Si votre dossier est accepté, la commission négocie avec vos créanciers pour trouver une solution si possible. S’il est rejeté, vous avez 15 jours pour envoyer une nouvelle demande.

En cas de refus définitif il vous faudra trouver une autre solution comme l’hypothèque d’un bien immobilier par exemple.

Témoignage pour finir :

Conclusion :

En résumé, tous les crédits ne mènent pas au surendettement. Il est important d’avoir une attitude responsable face au crédit. Vérifier qu’on pourra rembourser, assurer son prêt, agir rapidement en cas de difficultés en commençant par prévenir ses partenaires financiers … autant de réflexes clés pour garder la maîtrise de son budget.

Corentin Lebreton et Marius Tougard