Le surendettement en France

Qu’est-ce que le surendettement ?

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Quelles sont les causes et raisons du surendettement?

Premièrement, en 2017 selon la Banque de France, il y aurait 181 123 cas de surendettement.

– les dettes à la consommation (crédits renouvelables, prêts personnels et crédits affectés / locations avec option d’achat) sont les causes principales de surendettement. En effet, elles représentent 39,3 % de l’endettement global. Elles sont présentes dans 80,7 % des dossiers, pour un montant moyen de 20 619 euros.

– Les dettes immobilières (crédits immobiliers, arriérés) représentent 35,3 % de l’endettement global. Elles sont présentes dans 13,8 % des dossiers, pour un montant moyen de 107 987 euros.

– Les dettes de charges courantes (logement, dettes fiscales, énergie et communication…) représentent 11,9 % de la valeur des dettes, pour un montant moyen de 6 158 € en 2016 (en hausse de 1 712 € depuis 2011).

– Enfin, les autres dettes (non précisées) représentent 11,7 % de l’ensemble, pour un montant moyen de 8 754 €, en hausse de 51 % par rapport à 2011.

Quelles sont les personnes les plus concernées?

Surendettement profil financier des concernées

Surendettement, statut matrimonial des concernées

En 2016, la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés sont dans celle des 35-44 ans. Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

Comment éviter le surendettement?

Lorsque les difficultés et les incidents de paiement se multiplient, vous devez réagir rapidement. Plusieurs mesures préventives peuvent vous éviter d’aggraver votre situation financière.

Ne pas attendre qu’il soit trop tard

Lorsque vous prenez un crédit immobilier, votre banquier vous demande toujours quels sont vos autres crédits en cours. Généralement, il ne vous accordera pas de nouveau crédit si vos charges financières totales, y compris le nouveau crédit éventuel, dépassent 30 % de vos ressources.

Éviter les cartes de crédit renouvelables

Dans la pratique, les ménages trop confiants utilisent des cartes de crédit renouvelable pour effectuer leurs achats courants. Ils espèrent ainsi pouvoir passer un mauvais cap mais en l’absence d’une gestion de leur budget ils abusent de leur facilité de paiement, souvent en en souscrivant une auprès de chaque grande surface.

Quelles sont les procédures du surendettement et ses conséquences?

Ne rêvons pas : la Banque de France ne va pas racheter vos dettes, ni toutes les effacer par un coup de baguette magique. La Commission de surendettement est là pour vous aider à trouver la solution la mieux adaptée à votre situation.

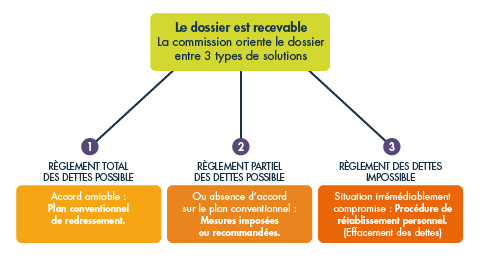

Après la déclaration de recevabilité de votre dossier, la commission de surendettement oriente votre dossier vers la solution la plus adaptée à votre situation financière. Trois solutions sont possibles, selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsque vous êtes dans l’impossibilité de régler vos dettes, en cas de situation « irrémédiablement compromise ».

1) Le règlement total des dettes est possible : le plan conventionnel de redressement

A partir du 1er janvier 2018, la négociation amiable en vue de l’établissement d’un plan conventionnel de redressement sera réservée aux seuls dossiers de surendettement avec un bien immobilier. A défaut, la commission de surendettement élaborera directement des mesures imposées ou recommandées. Elles seront applicables immédiatement après validation de la commission, sans homologation du juge.

La commission estime que vous pouvez régler toutes vos dettes. Elle établit une proposition de « plan conventionnel de redressement ». Ce plan peut comporter des rééchelonnements, des reports, des réductions de taux d’intérêt des crédits et/ou des effacements partiels des dettes. Elle fixe un « reste à vivre » (montant minimum en euros qui doit pouvoir vous permettre de faire face aux charges courantes incontournables : alimentation, scolarité, électricité/eau/gaz, loyer, assurance habitation…).

Le plan est proposé pour acceptation. En cas d’accord amiable avec l’ensemble de vos créanciers et vous-même, le plan est signé et peut être mis en œuvre.

2) Le règlement partiel des dettes est possible : les mesures imposées ou recommandées

Lorsque la commission estime que vous ne pouvez régler qu’une partie de vos dettes, ou lorsqu’il n’y a pas accord sur la proposition de plan de redressement, et que vous lui en faites demande, la commission peut :

- imposer des mesures telles que le rééchelonnement ou le réaménagement de vos dettes, la réduction du taux d’intérêt, un moratoire ;

- recommander des mesures comme la réduction du montant du prêt immobilier en cas de vente du logement principal, un effacement partiel des dettes pour parvenir à un apurement sur 7 ans au maximum. Ces mesures nécessitent l’homologation par le juge.

3) Le règlement des dettes est impossible : la procédure de rétablissement personnel

Votre situation financière est extrêmement difficile, à tel point que même un remboursement partiel des dettes ne soit plus possible. Lorsque votre situation est « irrémédiablement compromise », la commission demande au juge d’ouvrir une procédure de « rétablissement personnel », c’est-à-dire un effacement de toutes vos dettes, sauf exceptions expressément prévues par la loi.

Le rétablissement personnel peut avoir lieu :

- avec la liquidation judiciaire du patrimoine : l’essentiel des biens que vous possédez est vendu avec votre accord et la partie des dettes qui n’a pu être couverte par la vente est effacée. Le traitement du dossier est effectué par le juge (jugement de clôture).

- sans la liquidation judiciaire du patrimoine : s’il y a absence de biens ou si leur valeur est insuffisante. Le traitement du dossier est alors effectué par la Commission qui peut effacer vos dettes, sauf exceptions légales, après validation par le juge.

Le brun de Surville Arthur & Luca Lecolley