LE SURENDETTEMENT

I- Qu’est-ce que le surendettement ?

Le surendettement est une situation caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles.

En clair, la personne concernée ne peut plus rembourser ses charges courantes, ses crédits, en bref ses dettes en général…

En 2016, l’encours moyen des dettes des surendettés s’élevaient à 42 334 euros, niveau plus élevé qu’en 2015 (41 254 euros).

Fin 2016, la Banque de France a enregistré 902 296 personnes dans un dossier au titre du surendettement. Sur 194 194 dossiers de surendettement déposés, seuls 174 894 dossiers ont été déclarés comme recevables.

II- Les causes du surendettement

Il existe deux types de causes du surendettement :

- Les causes dites « objectives »: elles ne dépendent pas directement de la personne concernée et sont plus difficiles à résoudre.

Dans cette catégorie, nous pouvons classer par exemple une crise économique, la baisse du pouvoir d’achat, la perte d’un emploi suite à une faillite ou à un licenciement économique, une maladie invalidante, des problèmes familiaux (décès, divorce…) ou une entraide générationnelle ( investissement dans les études supérieures des enfants, dans les maisons de retraites…).

- Les causes dites « subjectives »: elles sont directement liées à la personne concernée et nous pouvons les résoudre plus facilement en changeant notre attitude face à la situation

Dans cette catégorie, nous pouvons classer par exemple une mauvaise gestion du budget familial, tendance à dépenser inutilement son argent, des addictions qui coûtent cher (jeux d’argent, drogue…) ou encore le fait de faire de nombreux emprunts afin de rembourser ses dettes antérieures.

Le crédit renouvelable (crédit à la consommation ) est un piège à éviter. Ces derniers sont présents dans 84.6% des dossiers envoyés à la Banque de France. Ils sont au nombre de 4.2 en moyenne avec un montant moyen de 21 100 euros.

III- Le profil des personnes les plus concernées

Une enquête de la Banque de France a révélé que les personnes les plus touchées par le surendettement sont les personnes seules (à 66,1%) et n’ayant pas de personnes à charge (à 53,9%).

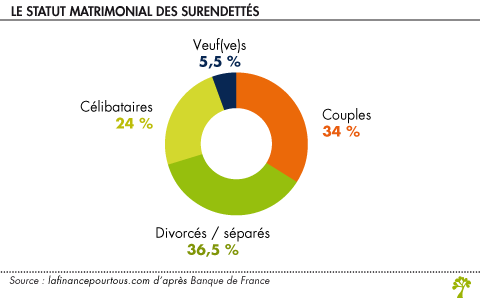

Voici un graphique montrant le statut matrimonial des surendettés. On remarque que les personnes séparés ou divorcés sont plus particulièrement touchés. Une étude de 2017 démontre que 27% des surendettés sont au chômage et qu’un foyer sur deux n’a aucune capacité de remboursement.

Source : la finance pour tous

Il faut savoir que certaines régions de France sont plus propices au développement du surendettement. Les Hauts de France et la Normandie sont les cas les plus caractéristiques. En effet, dans ces deux régions, le taux de chômage est plus élevé, les revenus moyens sont inférieurs à la moyenne nationale et le taux d’illettrisme et de pauvreté y est plus conséquent.

IV- La nature des dettes

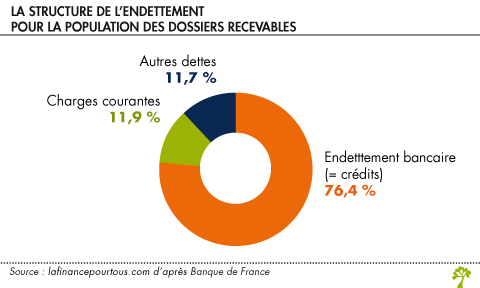

Les dettes payées notamment par les citoyens français sont très diversifiées. L’endettement bancaire reste le secteur dans lequel le surendettement est le plus propice (à 76,4%). Néanmoins, il existe d’autres secteurs où le surendettement est présent comme les charges courantes par exemple. Le graphique suivant nous explique la structure de l’endettement de la population des dossiers recevables.

V- Prévention du surendettement

Nous pouvons prendre des précautions afin d’éviter une situation de surendettement ou de l’aggraver.

Pour prévenir le surendettement

Tout d’abord, votre prêteur doit calculer votre taux d’endettement, c’est à dire votre capacité à rembourser un prêt (vos charges + mensualités du potentiel prêt / vos revenus) avant que vous ne vous engagiez dans le remboursement d’un crédit que vous ne pourrez pas payer. Ensuite, le prêteur doit vérifier que vous n’êtes pas enregistré au Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP) afin d’éviter que vous ne souscriviez un crédit alors que vous êtes dans l’impossibilité d’en rembourser un autre. Pour finir, tout au long du remboursement, il faut vérifier régulièrement votre solvabilité afin de faire face le plus tôt possible aux problèmes éventuels. Vous pouvez aussi prendre des cours de gestion de budget. Si vous avez tendance à être acheteur ou acheteuse compulsive, remettez vous en question et réfléchissez sur les conséquences de vos actes dans le futur.

Pour lutter contre le surendettement

Si vous rencontrez des problèmes de remboursement, des solutions sont possibles. Il faut d’abord parler de cette situation difficile à votre banquier ou à la personne se chargeant de votre argent. Le plus vite possible sera le mieux. Il vous proposera des solutions adaptées à la situation. Si votre problème est plus grave que prévu et qu’il ne peut pas être résolu sous les conseils de votre banquier, un ultime recours peut être envisagé : envoyer un dossier à la Banque de France.

VI- Procédure de surendettement et conséquences

Vous êtes reconnus endetté si :

-

vous ne pouvez plus rembourser durablement vos dettes non professionnelles

-

vous êtes un particulier français ou non, domicilié en France ou non mais avoir souscris des dettes auprès de créanciers établis en France

-

si vous faites preuve de bonne foi et de bonne volonté

Pour déposer votre dossier complet de surendettement (avec toutes les pièces justificatives demandées, une liste vous sera délivrée ainsi qu’un manuel d’instructions) à la commission de surendettement par l’intermédiaire de la Banque de France de votre département. La commission examinera votre dossier (délai de trois mois maximum ) et déterminera si votre dossier est recevable. S’il l’est, vous serez informé ainsi que vos créanciers. Dans le cas contraire, vous seul serez informé.

A partir de la réponse positive de la commission jusqu’à la durée de l’inscription (2 ans maximum) vous ne devrez plus rembourser vos crédits (votre découvert ) et régler vos dettes.

La commission s’attardera par la suite à la solution la plus adaptée face à votre situation.

- Si votre situation vous le permet, une mesure pourra être établie afin d’effacer une partie de vos dettes. Si vous êtes propriétaire d’un bien immobilier, la mise en place d’un plan de remboursement pourra être possible.

- Si votre situation financière est plus critique, une mesure pourra être établie afin d’effacer l’intégralité de vos dettes. Cependant, SI vous avez un patrimoine (biens, meubles, voitures…), la commission pourra décider avec votre accord de le vendre à l’exception de ceux qui sont nécessaires et indispensables à la vie courante ou à votre activité professionnelle.

ATTENTION !

Dans le dernier cas énoncé, vous serez inscrit au FICP pour une durée fixe de 5 ans.

La commission ne peut ni prêter de l’argent, ni accorder des subventions, ni rembourser vos crédits à votre place !

Des vidéos sont disponibles sur Youtube pour plus d’infos, voici quelques liens qui pourront vous aider

https://www.youtube.com/watch?v=tMSHpW_gXMk

https://www.youtube.com/watch?v=2QerbbLcQig

https://www.youtube.com/watch?v=Ougfrxpipk0

BRICHE Manon

HERBERT Maëva

2nde 3