Le surendettement… Mais c’est quoi ?

Le surendettement, c’est quoi ?

La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir*.

*paiement à échoir : le locataire paie en début de mois, le loyer du mois à venir

Quelles sont les raisons qui le cause et l’aggrave ?

L’emploi de cartes de crédit chez plusieurs grandes surfaces afin de réaliser des achats est globalement la première cause. Les ménages pensent être à l’abri de pouvoir dépenser sans compter. Grand problème, cet argent peut paraître illimité mais il devra être remboursé avec de nombreux intérêts. La perte d’un emploi du ménage est une autre raison courante. Ainsi, des crédits sont ouverts pour rembourser les autres, augmentant le taux d’endettement.

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement.

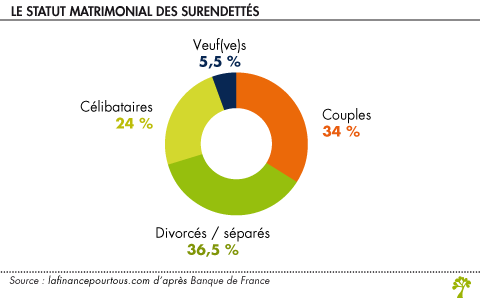

Les profils des personnes concernées ?

64 % des personnes ayant effectué un dossier de surendettement vivent seules (célibataires, divorcés, veufs…). Elles sont, en général, âgées de 35 à 54 ans et n’ont personne à charge.

Elles sont locataires à 77,6 % et sans emploi à 28,7 %. 76,3 % d’entre elles gagnent moins de 2 000 euros nets par mois (dont 50,3 % gagnant moins que le SMIC).

Par conséquent, leurs capacités de remboursement sont limitées. Lorsque l’on retire des revenus les charges (loyer, électricité, eau, téléphone…), le reste à vivre est insuffisant pour faire face à des dépenses supplémentaires.

Le surendettement en quelques chiffres :

- 164 533 dossiers de surendettement ouverts en 2016

- –> contre, 181 123 dossiers de surendettement ouverts en 2017 (un chiffre en augmentation).

- Il y a plus de dossiers de surendettement en septembre, au retour des vacances d’été

- Les départements les plus touchés : le Calvados, l’Eure, la Seine Maritime, Calais, l’Aisne, les Vosges, le Yonne Nièvre, l’Allier et le Lot-et Garonne.

Eviter le surendettement, comment ?

L’accumulation de crédits permet de s’en sortir à court terme, jusqu’au moment où le surendettement devient inévitable. Il est conseillé de ne pas ouvrir plusieurs crédits à la fois ou de les ouvrir dans des banques : ces dernières calculeront le risque de taux endettement au contraire des agences de crédits. Elle considèrent le taux de risque de surendettement faible quand les mensualités sont inférieures à 33% des revenus du ménage. L’utilisation d’une carte bancaires est préférable au cartes de crédits, afin de permettre au ménage de suivre ses dépenses en direct.

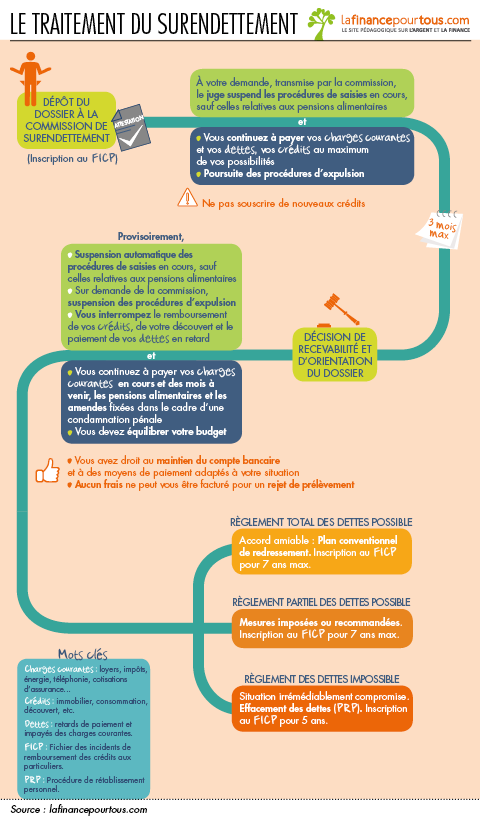

Quand le surendettement devient inévitable, que faire ?

Pour les démarches à suivre afin d’ouvrir un dossier de surendettement auprès de La Banque de France : cliquez sur le lien –> procédures

Solenn Mourgues Daniel & Alyssa Lehodey