Le surendettement désigne la situation d’une personne qui ne peut plus faire face à ses factures, à ses échéances de crédit et à l’ensemble de ses dettes.

Les causes et les raisons :

– personne au chômage

– personne qui reçoit des revenus inférieurs à 1 132 euros par mois

– un patrimoine brut inférieur à 2 000 euros

Les personnes concernées :

– sans conjoint ou séparé

– avec une capacité de remboursement faible ou négatif

– au chômage

– la moitié des ménages surendettés ont des revenus inférieurs à 1 445 euros

Quelques chiffres et données :

– 27 % des personnes sont au chômage

– 30% des personnes reçoivent des revenus inférieurs à 1 132 euros par mois

– 82% des personnes ont un patrimoine brut inférieur à 2 000 euros

– 1 ménage sur 2 n’a aucune capacité de remboursement

Nous pouvons éviter le surendettement :

– en assurant les crédits :

En souscrivant une assurance pour son crédit, c’est une protection , contre les aléas de la vie et donc par ricochet contre les difficultés financières qui pourraient fragiliser l’équilibre budgétaire.

– en épargnant au maximum :

Mettre de l’argent de côté quand cela est possible permet de faire face à des frais occasionnels imprévus.

Procédure du surendettement et conséquence :

Le surendettement est défini par le code de la consommation (article L. 711.1 et L.712.2) comme « l’impossibilité manifeste pour le débiteur de bonne foi de faire face à l’ensemble de ses dettes non professionnelles exigibles ou à choix.

Pauline Boursin et Maelle Paul

Déjà qu’est-ce que le surendettement ?

C’est lorsqu’un ménage n’est plus en mesure de faire face à l’ensemble de ses charges.

Les différentes causes de ce surendettement sont des faibles revenus et un patrimoine brut inférieur à 2 000€.

Les profils des personnes concernées sont des personnes défavorisés et qui à 27% sont au chômage.

Le surendettement en quelques chiffres :

En moyenne, les surendettés ont 8,8 dettes et un niveau moyen d’endettement de 42 334 € en 2016, en augmentation de près de 15 % par rapport à 2011.

Pour éviter le surendettement, il faut anticiper :

– Assurer son crédit

Souscrire une assurance pour son crédit, c’est une protection contre les aléas de la vie et donc par ricochet contre les difficultés financières qui pourraient fragiliser l’équilibre budgétaire.

– Épargner au maximum

Mettre de l’argent de côté quand cela est possible permet de faire face à des frais occasionnels imprévus.

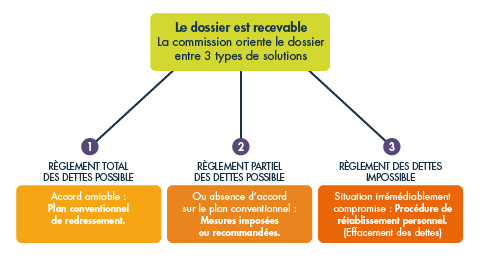

Si vous n’arrivez pas à faire face à vos dettes non professionnelles (factures d’eau, mensualités de crédits, …) vous pouvez déposer gratuitement un dossier de surendettement. Si votre dossier est recevable et votre dette remboursable, il vous sera proposé un plan conventionnel de redressement ou des mesures imposées. Si votre dossier est recevable et votre dette non remboursable, il vous sera proposé un rétablissement judiciaire avec ou sans liquidation judiciaire.

Source 1

Source 2

Source 3

Source 4

Dylan Lebreton & Dorian Blondel

Le surendettement relève d’une incapacité ou d’une grande difficulté à rembourser un crédit.

En France le surendettement en 2016 comptait 194 194 dossiers dont 174 894 ont été jugés recevables, ce qui fait 10% de dossiers en moins par rapport à 2015, ce qui n’est pas négligeable.

En général les personnes surendettées sont les personnes sans emplois, les personnes seules et ont un patrimoine brut inférieur à 2 000 €.

30% sont bénéficiaires de revenus inférieurs à 1 132 € par mois.

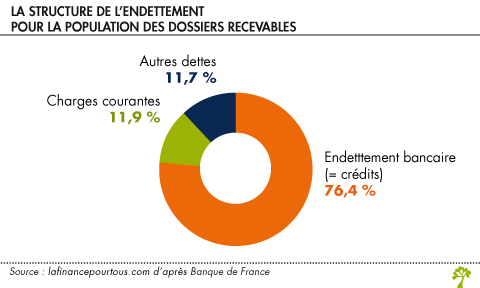

Dans 4 situations de surendettement sur 5 un crédit à la consommation a été utilisé.

Pour éviter le surendettement il faut faire très attention au ratio de solvabilité … certes la moitié des familles disent s’en sortir avec un ratio qui dépasse 30% mais le risque reste très important !

Il faut vivre en fonction de ses moyens.

Si vous vous trouvez en surendettement vous pouvez faire appel à la banque de France qui pourra vous aider.

Vous pouvez cliquer sur ce lien pour trouver le dossier de surendettement Enzo Besnard et Maxime Cantrelle

Enzo Besnard et Maxime Cantrelle

DÉFINITION

La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble des ses dettes non professionnelles exigibles et à échoir.

LES CAUSES ET RAISONS DU SURENDETTEMENT

Ils en existent plusieurs comme : une maladie invalidante, une perte d’emploi, des problèmes familiaux (frais élevés de santé d’un proche, décès, divorce, etc.), une diminution du niveau de vie, etc.

PROFIL DES PERSONNES CONCERNÉES

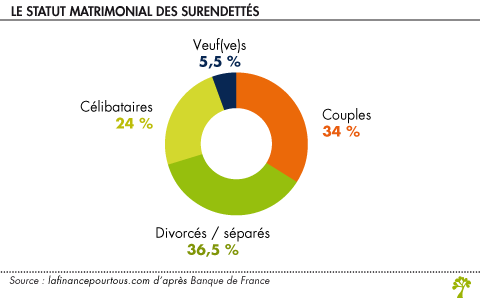

La tranche d’âge la plus touchée est celle des 45-54 ans. 36,5% sont divorcés ou séparés. 75.7% ont des ressources inférieures ou égales à 2 000 euros.

CHIFFRES ET DONNÉES

28,7 % de surendettés sont au chômage en 2016. Le niveau moyen de surendettement est de 42 334 euros.

EVITER LE SURENDETTEMENT

Il faut réagir rapidement quand les paiements se multiplient. Il ne faut surtout pas souscrire à un autre crédit quand il dépasse de 30% vos ressources.

PROCÉDURE DU SURENDETTEMENT ET CONSÉQUENCES

Il faut faire un dossier et l’envoyer à la commission de surendettement. Avec de la chance et un bon dossier le juge peut décider de suspendre le règlement des crédits pendant un laps de temps mais vous continuez de payer impôts , eau et électricité.

SOURCES

Banque de France

Finance pour tous

Chiffres clés

Réalisé par Ange Brochet et Joghan Abénon