–> Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes et raisons :

Causes subjectives

Une mauvaise gestion du budget familial ;

Une tendance à la prodigalité et aux dépenses superflues même pendant des temps difficiles.

Une addiction aux jeux d’argent ou encore une dépendance à la drogue, entraînant un sérieux trou dans le budget.

Une tendance à faire des emprunts pour rembourser ses dettes, puis de nouveaux emprunts pour rembourser ses emprunts, etc. Ce qui ne peut mener qu’au surendettement.

Causes objectives

Tout changement de situation générale dans notre environnement : crise économique, augmentation du coût de la vie, baisse du pouvoir d’achat.

Tout changement de situation de l’individu qui n’est pas de son fait :

entreprise en faillite avec licenciement économique des salariés,

maladie invalidante,

problèmes familiaux (frais pour la santé d’un proche, prêt d’argent à un ami qui ne peut pas nous rembourser, séparation, divorce, veuvage…)

Profil des différents types de personnes

76,3 % des surendettés sont locataires. La part des propriétaires accédants (8,3 %) est en progression et la part des propriétaires reste stable (3,1 %).

28,7 % des surendettés sont au chômage en 2016, en hausse de 3,1 %. Environ 12,4 % des surendettés n’ont pas de profession et 10,1 % sont sans activité professionnelle (invalidité, congé maladie de longue durée ou congé parental notamment).

La tranche d’âge 45-54 ans est la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés font partie de la tranche d’âge 35-44 ans. Il y a un vieillissement de la population, le pourcentage des plus de 55 ans est de 24,8 %.

Comment éviter le surendettement

Ne pas attendre qu’il soit trop tard. Lorsque vous prenez un crédit immobilier, votre banquier vous demande toujours quels sont vos autres crédits en cours. Généralement, il ne vous accordera pas de nouveau crédit si vos charges financières totales, y compris le nouveau crédit éventuel, dépassent 30 % de vos ressources.

Faire appel a son banquier

Procédure du surendettement

Les conséquences :

Des conséquences économiques :

Difficulté à trouver ou conserver un emploi

Un fort appauvrissement

Des conséquences sur les relations sociales :

Restreindre les sorties ou voir les amis s’éloigner

Le couple à l’épreuve

Des conséquences sur l’estime de soi :

Le surendettement est considéré comme une faute personnelle

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes et raisons du surendettement en France :

Les taux très attractifs des crédits à la consommation .

La perte d’un travail .

Une famille qui s’agrandit trop largement .

une séparation d’un couple peut mener au surendettement .

– Profil des personnes surendettées :

En 2016 , la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %.

26,1 % des surendettés sont dans celle des 35-44 ans.

Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

Les Hauts de France et la Normandie sont les deux régions les plus touchées par le surendettement. Elles cumulent les difficultés qui sont à l’origine du surendettement : taux de chômage élevé, revenu moyen inférieur à la moyenne nationale, taux d’illettrisme et de pauvreté élevé. A l’inverse, l’Île-de-France, la Bretagne, les Pays de Loire et l’Auvergne- Rhône-Alpes comptent une proportion de ménages surendettés inférieure à la moyenne.

Le surendettement en quelques chiffres :

En 2017 il y a eu une baisse de 4.7% de personnes surendettées. 27% des personnes en surendettement sont des chômeurs. Plus de 30% des personnes surendettées ont des revenus inférieurs à 1 132 € par mois. Plus de 82% des personnes surendettées ont un patrimoine brut inférieur à 2 000 € , 1 ménage sur 2 ne peut rembourser leurs crédits faits auprès des banques.

Nous avons constaté une baisse des dettes à la consommation. Et une hausse de l’endettement immobilière. L ‘endettement immobilier représente 36 % de l’endettement globale .

Comment éviter le fléau du surendettement :

Un mot d’ordre : anticiper !

– Assurer son crédit

Souscrire une assurance pour son crédit, c’est une protection contre les aléas de la vie et donc contre les difficultés financières qui pourraient fragiliser votre équilibre budgétaire.

– Épargner au maximum

Mettre de l’argent de côté quand cela est possible permet de faire face à des frais occasionnels imprévus.

Procédure du surendettement et ces conséquences :

Il faut aller déposer un dossier de surendettement, cela est totalement gratuit. Vous devez le déposer auprès de la Commission de surendettement de votre département, celle-ci étudiera votre recevabilité. Si votre dossier est accepté, la commission négocie avec vos créanciers pour trouver une solution si possible. S’il est rejeté, vous avez 15 jours pour envoyer une nouvelle demande.

En cas de refus définitif il vous faudra trouver une autre solution comme l’hypothèque d’un bien immobilier par exemple.

Témoignage pour finir :

Conclusion : En résumé, tous les crédits ne mènent pas au surendettement. Il est important d’avoir une attitude responsable face au crédit. Vérifier qu’on pourra rembourser, assurer son prêt, agir rapidement en cas de difficultés en commençant par prévenir ses partenaires financiers … autant de réflexes clés pour garder la maîtrise de son budget.

C’est lorsqu’un particulier présente un niveau d’endettement excessif par rapport à sa capacité de remboursement. Une commission de surendettement étudie s’il peut accéder aux procédures de traitement de son dossier de surendettement.

• Les raisons du surendettement :

Elles sont principalement : la perte ou la dégradation d’emploi, un budget contraint et le recours banalisé aux crédits (comme les crédits renouvelables).

•Typologie des surendettés :

-Dans deux cas sur trois le débiteur n’a pas de conjoint ou en est séparé.

-27 % des personnes surendettées sont au chômage.

– Un ménage surendetté sur deux n’a aucune capacité de remboursement (plus de 82 % des ménages surendettés ont un patrimoine brut inférieur à 2 000 euros) .

D’après cet article de la Banque de France 181 123 dossiers de surendettement ont été déposé en 2017. Ce nombre est en baisse, moins 22 % par rapport à 2014.

• Comment éviter le surendettement ? :

Il faut anticiper, c’est-à-dire assurer son crédit en souscrivant à une assurance et épargner au maximum, mettre de l’argent de côté quand cela est possible pour pouvoir faire face à des frais occasionnels imprévus.

• Les procédures du surendettement :

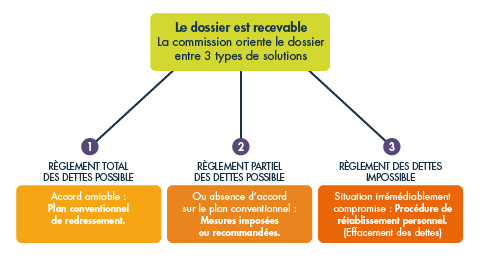

La Commission de surendettement vous aide à trouver la solution la mieux adaptée à votre situation. Après la déclaration de recevabilité de votre dossier, la commission de surendettement oriente votre dossier vers la solution la plus adaptée à votre situation financière. Trois solutions sont possibles, selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsque vous êtes dans l’impossibilité de régler vos dettes, en cas de situation « irrémédiablement compromise.

Le surendettement est une situation de détresse financière de particuliers pouvant recouper plusieurs définitions différentes.

En droit français, la situation de surendettement d’une personne physique « est caractérisée par l’impossibilité manifeste pour le débiteur de bonne foi de faire face à l’ensemble de ses dettes non professionnelles exigibles ou à échoir »

D’après la définition du Conseil d’Europe, le surendettement est la « situation où l’obligation débitrice d’une personne ou d’une famille excède manifestement et/ou sur une longue période ses capacités de remboursement ».

Les causes et raisons de surendettement :

Tout d’abord il y a deux types de surendettement :

– Le surendettement passif : les causes du surendettement passif sont dites objectives. Elles ne proviennent pas directement de la personne surendettée. Celle-ci est victime d’un fait extérieur et sont difficiles à résoudre.

Il peut s’agir:

d’un changement général dans la situation actuelle comme une augmentation du coût de la vie, une crise économique soudaine et la baisse du pouvoir d’achat ;

d’une maladie invalidante ;

de la perte de l’emploi survenue suite à la faillite de l’entreprise avec un licenciement économique ;

de problèmes familiaux comme des frais élevés de santé d’un proche, un prêt d’argent à un ami de confiance qui ne peut pourtant pas rembourser, un divorce, le décès du conjoint.

– Le surendettement actif : elles se distinguent du surendettement passif. Les causes du surendettement actif représentent :

une mauvaise gestion du budget familial ;

la contraction de nombreux crédits à consommation suite à des dépenses superflues, même lorsque le budget ne le permet pas ;

une addiction aux jeux d’argent ;

une dépendance à l’alcool ou à la drogue.

Le profil des personnes concernées et chiffres et données :

En 2016, 194 194 dossiers de surendettement ont été déposés (dont 174 894 déclarés recevables). Le nombre de dossiers déposés est en baisse de 10,6 % par rapport à 2015. Mais l’encours moyen des dettes s’établit à 42 334 €, un niveau plus élevé que celui de 2015 (41 254 €).

Diagramme des profils de personnes concernées :

En 2016, la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés sont dans celle des 35-44 ans. Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

28,7 % des surendettés sont au chômage en 2016, en hausse de 3,1 % par rapport à 2011 (25,6 %). 12,4 % des surendettés n’ont pas de profession (contre 11,7 % en 2011) et 10,1 % sont sans activité professionnelle (invalidité, congé maladie de longue durée ou congé parental notamment).

51,1 % de la population étudiée disposent de ressources inférieures ou égales au SMIC (contre 48,6 % en 2011) et 75,7 % ont des ressources inférieures ou égales à 2 000 euros (contre 78,5 % en 2011). Le niveau de ressources des personnes surendettées demeure faible, ce qui affecte les capacités de remboursement : plus d’un dossier sur 2 (52,1 %) demeure caractérisé par une absence de capacité de remboursement, à un niveau quasi stable par rapport à 2011 (52,5 %). 28,7 % des personnes surendettées ont une capacité de remboursement inférieure à 450 euros.

La nature du surendettement

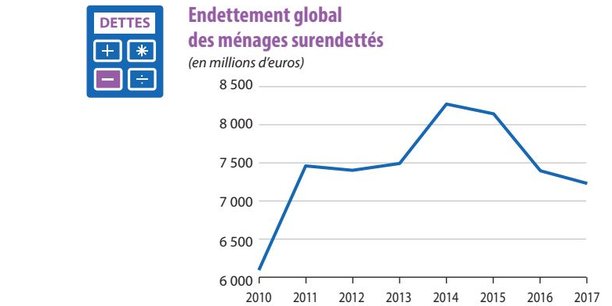

En moyenne, les surendettés ont 8,8 dettes et un niveau moyen d’endettement de 42 334 € en 2016, en augmentation de près de 15 % par rapport à 2011. Si on exclut les dettes immobilières, le montant moyen baisse à 27 481 €, en diminution de 1 024 € depuis 2011.

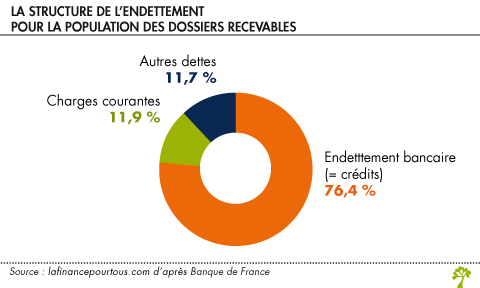

L’endettement est toujours de nature mixte, composé de crédits à la consommation (présents dans 80,7 % des dossiers) et d’impayés de charges courantes (dans 82,1 % des dossiers).

Les dettes immobilières (crédits immobiliers, arriérés) représentent 35,3 % de l’endettement global. Elles sont présentes dans 13,8 % des dossiers, pour un montant moyen de 107 987 euros.

Les dettes à la consommation (crédit renouvelables, prêts personnels et crédits affectés / location avec option d’achat) représentent 39,3 % de l’endettement global. Elles sont présentes dans 80,7 % des dossiers, pour un montant moyen de 20 619 euros.

Les dettes de charges courantes (logement, dettes fiscales, énergie et communication…) représentent 11,9 % de la valeur des dettes, pour un montant moyen de 6 158 € en 2016 (en hausse de 1 712 € depuis 2011).

Enfin, les autres dettes (non précisées) représentent 11,7 % de l’ensemble, pour un montant moyen de 8 754 €, en hausse de 51 % par rapport à 2011.

La prévention du surendettement:

Dès lors que vous avez déposé votre dossier à la commission de surendettement, la procédure est lancée.

Sachez que même avant la réponse de la recevabilité de votre dossier, cette procédure a des conséquences. Nous faisons le point.

La commission dispose alors d’un délai de 3 mois pour étudier votre situation personnelle et juger de sa recevabilité en tant que surendettement.

Pendant ce délai, vous devez vous contraindre à respecter certaines obligations :

Payer vos dettes : le dépôt d’un dossier de surendettement ne vous exonère pas de vos engagements financiers. Il est recommandé de payer tout ce qui est possible de payer selon votre situation personnelle.

Ne pas contracter de nouveaux emprunts.

Conserver tous les courriers que vous recevez de la commission de surendettement pendant toute la procédure.

Répondre aux convocations de la commissions de surendettement.

Informer la commission de surendettement de tout changement de votre situation financière, quelle que soit la nature de ce changement (une amélioration de vos revenus fixes, l’obtention d’une prime particulière, la dégradation d’une dette, etc.).

Les conséquences du surendettement:

Suspension de la saisie immobilière

Dans le cas où la vente forcée d’un bien immobilier vous appartenant a été ordonnée, la commission peut saisir le juge de l’exécution chargé de la saisie, aux fins de remise de l’adjudication pour causes graves et justifiées.

Suspension des mesures d’expulsion

Si une procédure d’expulsion du logement est en cours, elle pourra également faire l’objet d’une suspension. Mais celle-ci n’est pas automatique. La commission doit alors saisir le juge du tribunal d’instance aux fins de suspension des mesures d’expulsion de votre logement.

Rétablissement de l’aide personnalisée au logement (APL)

Dans le cas où vous avez fait l’objet d’une suspension du versement de l’APL, la décision déclarant la recevabilité de la demande emporte rétablissement de vos droits au versement de l’aide. L’aide peut être versée directement au bailleur.

Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Quelles sont les causes et raisons du surendettement?

Premièrement, en 2017 selon la Banque de France, il y aurait 181 123 cas de surendettement.

– les dettes à la consommation (crédits renouvelables, prêts personnels et crédits affectés / locations avec option d’achat) sont les causes principales de surendettement. En effet, elles représentent 39,3 % de l’endettement global. Elles sont présentes dans 80,7 % des dossiers, pour un montant moyen de 20 619 euros.

– Les dettes immobilières (crédits immobiliers, arriérés) représentent 35,3 % de l’endettement global. Elles sont présentes dans 13,8 % des dossiers, pour un montant moyen de 107 987 euros.

– Les dettes de charges courantes (logement, dettes fiscales, énergie et communication…) représentent 11,9 % de la valeur des dettes, pour un montant moyen de 6 158 € en 2016 (en hausse de 1 712 € depuis 2011).

– Enfin, les autres dettes (non précisées) représentent 11,7 % de l’ensemble, pour un montant moyen de 8 754 €, en hausse de 51 % par rapport à 2011.

En 2016, la tranche d’âge 45-54 ans demeure la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés sont dans celle des 35-44 ans. Il y a un vieillissement de la population des personnes surendettées et le nombre des plus de 55 ans passe à 24,8 % (contre 23,5% en 2015).

76,3 % des surendettés sont locataires (contre 78,6 % en 2011). La part des propriétaires accédants (8,3 %) est en progression (6,1 % en 2011) et la part des propriétaires reste stable (3,1 %).

Comment éviter le surendettement?

Lorsque les difficultés et les incidents de paiement se multiplient, vous devez réagir rapidement. Plusieurs mesures préventives peuvent vous éviter d’aggraver votre situation financière.

Ne pas attendre qu’il soit trop tard

Lorsque vous prenez un crédit immobilier, votre banquier vous demande toujours quels sont vos autres crédits en cours. Généralement, il ne vous accordera pas de nouveau crédit si vos charges financières totales, y compris le nouveau crédit éventuel, dépassent 30 % de vos ressources.

Éviter les cartes de crédit renouvelables

Dans la pratique, les ménages trop confiants utilisent des cartes de crédit renouvelable pour effectuer leurs achats courants. Ils espèrent ainsi pouvoir passer un mauvais cap mais en l’absence d’une gestion de leur budget ils abusent de leur facilité de paiement, souvent en en souscrivant une auprès de chaque grande surface.

Quelles sont les procédures du surendettement et ses conséquences?

Ne rêvons pas : la Banque de France ne va pas racheter vos dettes, ni toutes les effacer par un coup de baguette magique. La Commission de surendettement est là pour vous aider à trouver la solution la mieux adaptée à votre situation.

Après la déclaration de recevabilité de votre dossier, la commission de surendettement oriente votre dossier vers la solution la plus adaptée à votre situation financière. Trois solutions sont possibles, selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsque vous êtes dans l’impossibilité de régler vos dettes, en cas de situation « irrémédiablement compromise ».

1) Le règlement total des dettes est possible : le plan conventionnel de redressement

A partir du 1er janvier 2018, la négociation amiable en vue de l’établissement d’un plan conventionnel de redressement sera réservée aux seuls dossiers de surendettement avec un bien immobilier. A défaut, la commission de surendettement élaborera directement des mesures imposées ou recommandées. Elles seront applicables immédiatement après validation de la commission, sans homologation du juge.

La commission estime que vous pouvez régler toutes vos dettes. Elle établit une proposition de « plan conventionnel de redressement ». Ce plan peut comporter des rééchelonnements, des reports, des réductions de taux d’intérêt des crédits et/ou des effacements partiels des dettes. Elle fixe un « reste à vivre » (montant minimum en euros qui doit pouvoir vous permettre de faire face aux charges courantes incontournables : alimentation, scolarité, électricité/eau/gaz, loyer, assurance habitation…).

Le plan est proposé pour acceptation. En cas d’accord amiable avec l’ensemble de vos créanciers et vous-même, le plan est signé et peut être mis en œuvre.

2) Le règlement partiel des dettes est possible : les mesures imposées ou recommandées

Lorsque la commission estime que vous ne pouvez régler qu’une partie de vos dettes, ou lorsqu’il n’y a pas accord sur la proposition de plan de redressement, et que vous lui en faites demande, la commission peut :

imposer des mesures telles que le rééchelonnement ou le réaménagement de vos dettes, la réduction du taux d’intérêt, un moratoire ;

recommander des mesures comme la réduction du montant du prêt immobilier en cas de vente du logement principal, un effacement partiel des dettes pour parvenir à un apurement sur 7 ans au maximum. Ces mesures nécessitent l’homologation par le juge.

3) Le règlement des dettes est impossible : la procédure de rétablissement personnel

Votre situation financière est extrêmement difficile, à tel point que même un remboursement partiel des dettes ne soit plus possible. Lorsque votre situation est « irrémédiablement compromise », la commission demande au juge d’ouvrir une procédure de « rétablissement personnel », c’est-à-dire un effacement de toutes vos dettes, sauf exceptions expressément prévues par la loi.

Le rétablissement personnel peut avoir lieu :

avec la liquidation judiciaire du patrimoine : l’essentiel des biens que vous possédez est vendu avec votre accord et la partie des dettes qui n’a pu être couverte par la vente est effacée. Le traitement du dossier est effectué par le juge (jugement de clôture).

sans la liquidation judiciaire du patrimoine : s’il y a absence de biens ou si leur valeur est insuffisante. Le traitement du dossier est alors effectué par la Commission qui peut effacer vos dettes, sauf exceptions légales, après validation par le juge.

Vous rencontrez des difficultés financières et souhaitez trouver une solution par le biais de la procédure de surendettement des particuliers. Pour cela, il est nécessaire de constituer un dossier de surendettement et d’y joindre des justificatifs pour qu’une commission étudie votre situation. Nous allons tout vous présenter dans cet article pour y remédier.

Le surendettement est le fait de personnes qui ont des difficultés financières, qui utilisent des cartes de crédit renouvelables pour effectuer des achats courants. Ils espèrent ainsi passer un mauvais cap, mais en l’absence d’une gestion de leur argent ils abusent de ces crédits.

En 2016, 194 194 dossiers de surendettement ont été déposés (dont 174 894 déclarés recevables). Le nombre de dossiers déposés est en baisse de 10,6 % par rapport à 2015. Mais l’encours moyen des dettes s’établit à 42 334 €, un niveau plus élevé que celui de 2015 (41 254 €).

Comment l’éviter ?

Pour éviter le surendettement lorsque les difficultés et les incidents de paiement se multiplient, vous devez réagir rapidement. Plusieurs mesures préventives peuvent vous éviter d’aggraver votre situation financière. Et dans tous les cas, nous vous conseillons de suivre votre budget.

Procédure pour obtenir un dossier de surendettement et les conséquences:

Lorsque nous déposons un dossier de surendettement la banque de France ne supprime pas les dettes mais propose la meilleur des solutions pour s’en sortir. Il y a trois solutions possibles selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsque vous êtes dans l’impossibilité de régler vos dettes, en cas de situation « irrémédiablement compromise.

Pour cela, vous pouvez vous adresser à la commission de surendettement des particuliers par l’intermédiaire de la Banque de France de votre département. Un dossier de surendettement à remplir et la liste des pièces justificatives à joindre vous seront délivrés ainsi qu’une notice explicative.

Vous pouvez également télécharger cette documentation directement sur le site internet de la Banque de France. Si vous pensez avoir besoin d’aide pour constituer votre dossier, vous pouvez vous faire accompagner par un organisme qui vous aidera à remplir votre déclaration (Centre communal d’action social de votre commune ou des services sociaux du conseil général, par exemple).

Votre dossier complet doit être déposé ou envoyé à l’unité Banque de France dont dépend votre domicile.

Le surendettement désigne la situation d’un ménage qui ne peut plus faire face à ses factures.

Quelles sont les causes et les raisons du surendettement ?

un changement général dans la situation actuelle comme une augmentation du coût de la vie, une crise économique soudaine et la baisse du pouvoir d’achat ;

une maladie invalidante ;

la perte de l’emploi survenue suite à la faillite de l’entreprise avec un licenciement économique ;

problèmes familiaux comme des frais élevés de santé d’un proche, un prêt d’argent à un ami de confiance qui ne peut pourtant pas rembourser, un divorce, le décès du conjoint.

une mauvaise gestion du budget familial ;

une addiction aux jeux d’argent ;

une dépendance à l’alcool ou à la drogue.

Quelles sont les personnes concernées ?

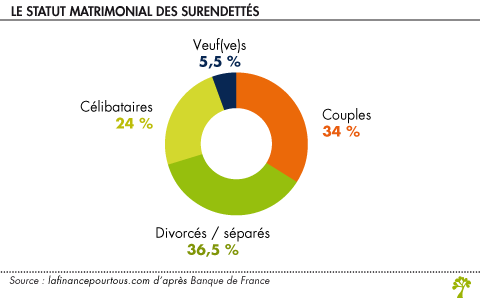

Les personnes ayant effectué un dossier de surendettement vivent seules (célibataires, divorcés, veufs…). Elles sont, en général, âgées de 35 à 54 ans et n’ont personne à charge. Elles gagnent moins de 2 000 euros nets par mois et représentent 64% de la population

.

Quelques chiffres et données :

Comment éviter le surendettement ?

Les emprunteurs peuvent demander aux créanciers de revoir leur échéancier de remboursement. Il s’agit de modifier la durée d’un crédit afin d’obtenir une mensualité dont le montant sera réduit. Cette mesure peut permettre à des emprunteurs de « respirer » mais n’efface pas leurs dettes.

Si les créanciers ne sont pas ouverts à la discussion, l’option du regroupement de crédits reste envisageable. Selon les conditions et les profils des emprunteurs, cette opération permet de regrouper plusieurs crédits (immobilier et consommation) au sein d’un unique prêt. Les emprunteurs pourront ajuster le montant de leur nouvelle mensualité avec leur niveau de revenus.

Le regroupement ou rachat de crédits est une opération qui peut faire l’objet d’un accompagnement par un intermédiaire bancaire. Il sera même capable de trouver l’offre la plus adaptée au profil des emprunteurs en difficultés. Le regroupement de prêts concerne également d’autres types de dettes tels que les retards d’impôt ou de loyer.

Le surendettement est le fait, pour une personne, de ne plus pouvoir régler ses factures et ses prêts et d’être obligée donc de faire d’autres prêts pour parvenir à ses besoins. C’est une situation de détresse financière. Elle arrive en général lorsque les gens perdent leurs emplois ou tombent dans une addiction comme la drogue ou les jeux d’argents.

Cela arrive à des personnes en manque d’argent comme les gens qui perdent leurs emplois ou qui ont un besoin constant de consommation et qui font donc des crédits à la consommation (avec des taux d’intérêts très élevés).

Depuis début 2017, déjà 181 123 dossiers de surendettement ont été déposés. Sur ces dossiers, 164 512 ont étés acceptés et 13 441 ont étés rejetés.

Pour éviter une situation de surendettement il faut :

Placer de l’ argent de coté pour éviter les emprunts lors de problèmes qui ne sont pas remboursé pas l’assurance. Comme ceci

Faire régulièrement le point sur les dépenses et prévoir un budget de dépenses par mois.

Ne pas faire d’emprunt si vos charges financières totales dépassent 30% de vos revenus mensuels.

Lorsqu’on dépose un dossier de surendettement il faut :

avoir un dossier de surendettement rempli avec soin

Y joindre des photocopies de documents justificatifs comme des factures

carte nationale d’identité

autre document délivré par une administration publique, comportant vos nom, prénoms, date et lieu de naissance, une photographie récente et votre signature (passeport, carte de séjour, permis de conduire…).

Vous devez fournir la photocopie des 3 DERNIERS JUSTIFICATIFS de vos ressources. Selon le cas, il s’agit de :

– bulletins de salaire ou de pension de retraite ;

– attestations ASSEDIC ;

– avis de versement des indemnités de Sécurité sociale (en cas de maladie ou d’arrêt de travail) ;

– notifications de la CAF sur lesquelles figurent les allocations logement et les prestations familiales (Allocation adulte handicapé, RMI…).

• Le Surendettement est la situation qui est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir.

Les Causes et les Raisons du surendettement ?

• Un non remboursement de dettes non professionnelles, des charges courantes (loyer, énergie, eau, …) et/ou mensualités de crédits sont les principales causes du surendettement mais il existe aussi d’autres raisons comme un nombre de crédits ouverts trop importants, ouverture d’un crédit ou d’un prêt pour rembourser un autre crédit et/ou un prêt et c’est l’engrenage… .

Les personnes concernées, qui sont-elles ?

• Souvent, ces personnes sont des hommes et des femmes ordinaires qui perdent soudainement leur emploi, qui ont une famille à nourrir et croulent sous les dettes et les impôts à payer, alors ils font des crédits, des prêts mais ils ne peuvent plus les rembourser, … .

Les Chiffres et les Données ?

• En novembre 2018, les commissions ont été saisies de 12 087 situations de surendettement et en ont traité 14 842 dans le cadre des dispositions législatives en vigueur. Outre ces situations, 989 dossiers ont été clôturés et le nombre de saisies des commissions a diminué de 10,1 % en 2018 par rapport à 2017 (150 932 dossiers contre 167 892 dossiers).

• Pour éviter le surendettement, il y a plusieurs possibilités comme la souscription à des crédits qui ne dépassent pas le taux supérieur recommandé de 30 %. Lorsque les difficultés et les incidents de paiement se multiplient, vous devez réagir rapidement. De nombreuses autres mesures préventives sont conseillées et peuvent vous éviter d’aggraver votre situation financière.

Les Procédures du surendettement et leurs Conséquences ? Comment monter un dossier de Surendettement ?

• La procédure est totalement gratuite, accessible à tous et ouverte aux personnes physiques de bonne foi. Vous pouvez vous adresser à la commission de surendettement des particuliers par l’intermédiaire de la Banque de France de votre département. Un dossier est à remplir et la liste des pièces justificatives à joindre vous seront délivrés ainsi qu’une notice explicative. Vous serez, après cette étape, examinés à travers votre dossier par le Préfet et les représentants de la commission de surendettement qui valideront ou pas votre dossier. Suite à cela, vous serez placés sur un registre national qui vous interdira pour votre sécurité et votre bien de souscrire à des crédits. Ce registre sera et pourra être lu par toutes les banques françaises. Des mesures de rétablissement personnel et des mesures de réaménagement des dettes seront établies.

Le surendettement est un endettement trop important pour lequel la personne ne peut pas faire face car il n’a pas les moyens de rembourser ses crédits trop importants empruntés à la banque.

Les causes et les raisons du surendettement peuvent être liées à des dépenses excessives par rapport à leurs rentrées d’argent mensuelles. Des addictions comme la drogue, l’alcool et les jeux sont les causes principales, mais aussi plusieurs emprunts trop importants.

Toute personne peut être concernée par rapport au surendettement.

Les types de profil les plus endettés sont les divorcés, couples, célibataires, veu(ve)s.