» La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir. » – Articles L. 711-1 et L. 712-2 du Code de la consommation.

En 2016 on comptait 194 194 personnes atteintes par le surendettement. Ce qui est 10,6 % moindre qu’en 2015. Pour un montant moyen de 42 334 € contre 41 254 € en 2015.

Comment l’éviter :

Le meilleur moyen d’éviter le surendettement est de suivre ses comptes. Vous pouvez également , en cas de demande de crédit , calculer votre ratio de solvabilité et, si celui-ci est supérieur à 30% , ne pas prendre de crédit. Vous pouvez également déposer un dossier de surendettement si votre situation s’est trop aggravée.

Vous devez déposer votre dossier de surendettement auprès de la commission de surendettement de votre département qui siège à la succursale départementale de la banque de France. Pour ce faire vous devez remplir un formulaire de déclaration de surendettement, disponible auprès de la banque de France du département dont dépend votre domicile ou sur le site internet de la Banque de France. Si votre dossier est déclaré recevable votre banquier ne peut pas clôturer votre compte à partir du moment où il est informé de la procédure et doit vous soumettre un rendez-vous pour adapter la gestion de votre compte et vos moyens de paiement à votre situation financière.

Définition : D’après la loi, on parle de surendettement lorsqu’un particulier présente un taux d’endettement très élevé par rapport à ses capacité de remboursement. Le surendettement tend à se concentrer sur les personnes les plus fragiles.

Les causes possibles du surendettement causes dites objectives (liés à son environnement) :

Un changement de situation au niveau du pays comme crise économique, augmentation du coût de la vie, baisse du pouvoir d’achat.

licenciement économique des salariés suite à la faillite de l’entreprise

maladie

problèmes familiaux

Les causes possibles du surendettement causes dites subjectives (liés à son mode de vie):

Une mauvaise gestion du budget

Une tendance de dépenses excessives dans des produits pas forcément nécessaires

Une addiction comme des jeux d’argent ou une dépendance à la drogue, tabac…

Tendance à faire des emprunts pour rembourser ses dettes, et encore de nouveau et ainsi de suite (crédit renouvelable), ce qui mène rapidement au surendettement

On devient en situation de surendettement lorsque les incidents et les difficultés de paiement se multiplient.

181 123 situations de surendettement sont soumises aux secrétariats des commissions de surendettement pour être examinés, 343 situations pour 100 000 habitants de 15 ans voir plus.

73 807 procédures de rétablissement de dettes personnelles, avec ou sans liquidation judiciaire, ce qui représente environ 44 % des situations acceptées, pour un recours de dettes d’environ 1,8 milliard d’euros.

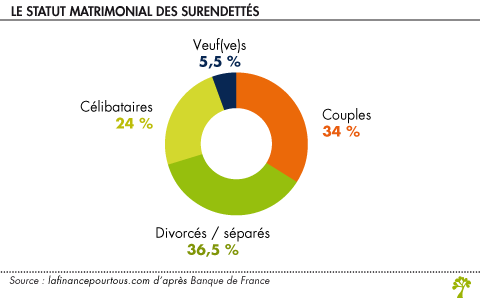

Dans 2/3 cas le débiteur est séparé ou célibataire.

1/2 ménage n’a aucune capacité de remboursement. Plus de 82 % des ménages surendettés ont un patrimoine inférieur à 2 000 euros.

7,2 milliards d’euros d’endettement total pour les 166 760 ménages où des situations de surendettement ont étés déposées et admises par des commissions de surendettement. Suite à ce traitement par les commissions, puis avec un ajustement possible venant de la justice, en tout, en moyenne 23 % de la dette globale a été effacée.

27 862 euros d’endettement en moyenne par ménage, sans compter le patrimoine mobilier, pour les personnes en situation de surendettement. L’endettement médian, hors immobilier, s’établit pour sa part à 16 593 euros. Pour les crédits à la consommation, l’endettement moyen se monte à 20 459 euros. La part des crédits à la consommation dans la dette des ménages surendettés a baissé de 16 points, passant de 53,8 % à 37,4 % du total.

1/5 situation de surendettement ne comporte aucune dette à la consommation. En moyenne, chaque situation comportant des dettes à la consommation en contient 4.

108 094 euros de dettes immobilières, en moyenne, celles-ci étant présentes dans 14,4 % des situations de surendettement.

Pour éviter une situation de surendettement, il faut assurer son crédit, ce qui est une protection contre les aléas de la vie et contre les difficultés financières qui pourraient fragiliser l’équilibre budgétaire. Il faut épargner au maximum, mettre de l’argent de côté quand cela est possible, cela permet de faire face à des frais occasionnels imprévus.

Votre dossier complet doit être déposé ou envoyé à l’unité Banque de France dont dépend votre domicile.

L’étude du dossier pour un surendettement par la commission peut durer quelques mois.

La commission examine d’abord le dossier pour déterminer si le ménage est ou non en situation de surendettement. Et donc si vous pouvez bénéficier de la procédure d’aide. Si le dossier est admis, alors la commission vous informe ainsi que les créanciers et la banque. Si votre dossier est déclaré irrecevable, le ménage est le seul à être prévenu.

Vous devez:

signaler un changement de situation

ne pas aggraver la situation de surendettement

continuer à payer les factures courantes comme l’eau et l’électricité

La situation de surendettement a lieu lorsqu’un emprunteur n’arrive plus à rembourser ses dettes de façon durable. Ces dernières concernent généralement les mensualités des crédits comme les crédits immobiliers, les prêts à la consommation, les prêts personnels, les crédits revolving, etc. Il peut s’agir de dettes non professionnelles.

QUELLES SONT LES RAISONS QUI AMÈNENT A UNE SITUATION DE SURENDETTEMENT ?

Les origines de la situation de surendettement sont différentes, mais les cas les plus fréquents sont dus à une accumulation de crédits ou à une baisse durable des ressources de l’emprunteur suite à une perte d’emploi, une maladie ou une séparation. Globalement, un ménage est considéré comme surendetté lorsque de bonne foi, il ne peut plus faire face à la totalité de ses dettes.

QUELLES SONT LES PERSONNES QUI SONT LE PLUS TOUCHÉES PAR LE SURENDETTEMENT ?

La réduction du nombre de dossiers déposés et la maîtrise du surendettement lié à l’excès de dettes à la consommation concentrent toujours plus le traitement du surendettement sur des populations socialement défavorisées. La part des adultes isolés augmentent :

la part croissante des adultes isolés (personnes n’ayant pas de conjoint ou qui en sont séparés) parmi les surendettés dans 2 cas sur 3 (contre 64 % en 2012);

la proportion importante de chômeurs, 27 % des personnes surendettées sont au chômage (une proportion quatre fois supérieure à celle des chômeurs dans la population française);

la proportion croissante de ménages surendettés disposant de revenus inférieurs aux minima sociaux ou au SMIC. Plus de 82 % des ménages surendettés ont un patrimoine brut inférieur à 2 000 euros;

la baisse de la part des revenus d’activités dans l’ensemble des revenus des ménages surendettés depuis 2012.

parmi les personnes surendettées, on retrouve notamment des personnes seules. Les ouvriers, les employés et les chômeurs sont aussi nombreux à se trouver dans cette situation. On compte également de plus en plus de séniors.

CHIFRES ET DONNÉES LIÉS AU SURENDETTEMENT

D’après ce graphique , on remarque qu’environ 182 000 dossiers de surendettement ont été déposé en 2017. C’est beaucoup moins qu’en 2011 où l’on comptait 235 000 dossiers de surendettement déposé mais cela reste quand même élevé.

COMMENT ÉVITER LE SURENDETTEMENT ?

Pour éviter le surendettement, il faut ANTICIPER . Il faut souscrire à une assurance pour son crédit, car cela vous protège contre les aléas (perte d’emploi, décès…) de la vie et donc contre les difficultés financières. Il faut aussi ÉPARGNER pour faire face à des imprévus, il faut mettre de l’argent de côté.

LES PROCÉDURES ET LES CONSÉQUENCES LIÉES AU SURENDETTEMENT

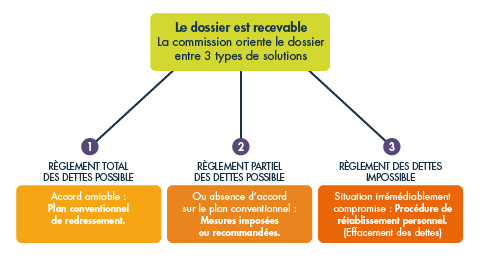

Tout d’abord la Commission de surendettement vous aide à trouver la solution la plus adapté à votre cas. Quand votre dossier est reçu la Commission oriente votre dossier vers la meilleure solution en fonction de votre situation financière. Il y a trois solutions possibles, selon vos possibilités de règlement, total ou partiel, de vos dettes ou lorsqu’il vous est impossible de régler vos dettes, en cas de situation » irrémédiablement compromise ».

Définition du surendettement : il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes du surendettement :

un changement général dans la situation actuelle comme une augmentation du coût de la vie, une crise économique soudaine et la baisse du pouvoir d’achat ;

une maladie invalidante ;

la perte de l’emploi survenue suite à la faillite de l’entreprise ou un licenciement économique ;

de problèmes familiaux comme des frais élevés de santé d’un proche, un prêt d’argent à un ami de confiance qui ne peut pourtant pas rembourser, un divorce, le décès du conjoint.

Les profils sont variés :

64 % des personnes ayant effectuées un dossier de surendettement vivent seules (célibataires, divorcés, veufs…). Elles sont, en général, âgées de 35 à 54 ans et n’ont personne à charge.

Elles sont locataires à 77,6 % et sans emploi à 28,7 %.

76,3 % d’entre elles gagnent moins de 2 000 euros nets par mois (dont 50,3 % gagnant moins que le SMIC).

Les personnes âgées sont aussi touchées par le surendettement.

Par conséquent, leurs capacités de remboursement sont limitées. Lorsque l’on retire des revenus les charges (loyer, électricité, eau, téléphone…), le reste à vivre est insuffisant pour faire face à des dépenses supplémentaires. L’accumulation de crédits permet de s’en sortir à court terme, jusqu’au moment où le surendettement devient inévitable.

Le nombre de personnes touchées par le surendettement à beaucoup augmenté

Voici quelques chiffres au sujet du surendettement

Comment éviter le surendettement:

Pour éviter le surendettement on peux assainir sa situation budgétaire, regrouper ses crédits pour faciliter la gestion de son budget. On peut aussi établir un budget et s’y tenir.

A faire

Équilibrer votre budget en :

achetant que l’indispensable.

renonçant à certains achats, ou, quand ils sont nécessaires, en profitant de promotions par exemple.

recherchant toutes les possibilités d’augmenter vos revenus (demander une augmentation de salaire, faire des heures supplémentaires, bien percevoir toutes les allocations auxquelles vous pouvez prétendre, etc.),

A ne pas faire

Afin de ne pas aggraver vos dettes:

ne recourez pas à un nouveau crédit,

n’utilisez pas votre crédit renouvelable si vous en avez un

Les démarches à suivre pour déposer un dossier de surendettement et les conséquences qui en découlent

–> Selon la loi, il y a surendettement lorsqu’un particulier présente un niveau d’endettement manifestement excessif au regard de sa capacité de remboursement. Une commission de surendettement étudie alors s’il peut accéder aux procédures légales de traitement de son dossier.

Les causes et raisons :

Causes subjectives

Une mauvaise gestion du budget familial ;

Une tendance à la prodigalité et aux dépenses superflues même pendant des temps difficiles.

Une addiction aux jeux d’argent ou encore une dépendance à la drogue, entraînant un sérieux trou dans le budget.

Une tendance à faire des emprunts pour rembourser ses dettes, puis de nouveaux emprunts pour rembourser ses emprunts, etc. Ce qui ne peut mener qu’au surendettement.

Causes objectives

Tout changement de situation générale dans notre environnement : crise économique, augmentation du coût de la vie, baisse du pouvoir d’achat.

Tout changement de situation de l’individu qui n’est pas de son fait :

entreprise en faillite avec licenciement économique des salariés,

maladie invalidante,

problèmes familiaux (frais pour la santé d’un proche, prêt d’argent à un ami qui ne peut pas nous rembourser, séparation, divorce, veuvage…)

Profil des différents types de personnes

76,3 % des surendettés sont locataires. La part des propriétaires accédants (8,3 %) est en progression et la part des propriétaires reste stable (3,1 %).

28,7 % des surendettés sont au chômage en 2016, en hausse de 3,1 %. Environ 12,4 % des surendettés n’ont pas de profession et 10,1 % sont sans activité professionnelle (invalidité, congé maladie de longue durée ou congé parental notamment).

La tranche d’âge 45-54 ans est la plus représentée parmi les personnes surendettées, à 26,8 %. 26,1 % des surendettés font partie de la tranche d’âge 35-44 ans. Il y a un vieillissement de la population, le pourcentage des plus de 55 ans est de 24,8 %.

Comment éviter le surendettement

Ne pas attendre qu’il soit trop tard. Lorsque vous prenez un crédit immobilier, votre banquier vous demande toujours quels sont vos autres crédits en cours. Généralement, il ne vous accordera pas de nouveau crédit si vos charges financières totales, y compris le nouveau crédit éventuel, dépassent 30 % de vos ressources.

Faire appel a son banquier

Procédure du surendettement

Les conséquences :

Des conséquences économiques :

Difficulté à trouver ou conserver un emploi

Un fort appauvrissement

Des conséquences sur les relations sociales :

Restreindre les sorties ou voir les amis s’éloigner

Le couple à l’épreuve

Des conséquences sur l’estime de soi :

Le surendettement est considéré comme une faute personnelle