Un visiteur prend des photos d’une puce de Taiwan Semiconductor Manufacturing Company (TSMC) lors de la conférence mondiale sur les semi-conducteurs 2020 à Nanjing, en Chine, le 26 août 2020. – Crédits : STR – AFP

Source : France culture, la force du « made in Asia ». Culture monde, mai 2021

Le débat public en économie s’est focalisé depuis maintenant plusieurs mois sur l’envolée du prix des ressources fossiles mais aussi sur celle de certaines matières premières qui constituent les intrants incontournables de la production industrielle mondiale. S’ajoute à cela une « prise de conscience » de la dépendance des pays à des chaînes logistiques qui sont soumises à des chocs et des tensions d’une ampleur inégalée. Dans un article du Monde publié le 19 octobre 2021, Frédéric Lemaître écrit que « l’économie a crû de 4,9 % par rapport à 2020. Ce tassement était attendu mais il témoigne des difficultés liées à la crise du transport des marchandises (…). La congestion des ports chinois renchérit considérablement le coût de la logistique ». De son coté, Sara Saidi dans un numéro passionnant du « Un hebdo » du 13 octobre 2021 (Le temps des pénuries) indique que, s’agissant du marché des semi-conducteurs, « la crise sanitaire n’a fait que renforcer des tensions déjà existantes. Le confinement, le télétravail et les besoins en informatique qu’ils ont entrainés (…) ont provoqué une augmentation de la demande mondiale en équipements électroniques » tandis que, de son côté, l’offre mondiale des semi-conducteurs, peu élastique à court terme, se trouve dans l’incapacité d’alimenter le marché mondial. Ainsi, « L’industrie des semi-conducteurs, grande consommatrice d’eau, subit déjà les conséquences du changement climatique. Taiwan, où se concentrent les deux tiers de la production mondiale de semi-conducteurs, connait une sécheresse sévère qui risque d’aggraver la pénurie ». Face à ces tensions et tandis que les ruptures d’approvisionnement conduisent à faire croitre un peu partout les coûts quand ils n’interrompent pas tout simplement comme dans l’automobile les chaines de production, se pose légitimement la question d’une relocalisation vers la France de certaines activités industrielles. Cela revient de fait à se demander comment le politique peut « reprendre » la main sur cette gouvernance de la mondialisation alors que le sentiment dominant est qu’elle fait l’objet d’une capture par les firmes transnationales.

Répondre à ces questions suppose notamment de mobiliser les acquis de l’analyse économique. Cela implique : a) de prendre la mesure de la segmentation mondiale des chaînes de valeur ; b) d’identifier les conditions requises pour qu’un changement de gouvernance en la matière soit efficace.

Chaines de valeur et creusement de la « courbe du sourire »

L’analyse économique produit, depuis de nombreuses années, un savoir robuste pour comprendre quelles stratégies les firmes transnationales mettent en œuvre pour rationaliser leur processus de production. Dès les années 1980, l’économiste américain Michael Porter (L’avantage concurrentiel, 1985) propose le concept de chaine de valeur pour rendre compte de la multinationalisation des firmes. Il définit une chaîne de valeur comme un « enchainement des différentes fonctions de la firme qui contribue à la valeur du bien ou du service mis sur le marché ». La chaîne de valeur devient mondiale (CVM) dès lors que l’enchainement des segments de production s’effectue sur plusieurs territoires nationaux. Il montre que chaque étape de la production d’un bien (depuis la conception jusqu’à la distribution) permet d’ajouter de la valeur à celui-ci et donc de contribuer à « l’avantage concurrentiel » de la firme. La CVM peut être réalisée par une seule firme, entre la maison-mère et ses filiales (chaque segment de la chaine de valeur est dans ce cas coordonné principalement par la hiérarchie) ou bien impliquer plusieurs voire de nombreuses firmes par des relations de clients-fournisseurs ou des formes hybrides de coordination entre le marché et la hiérarchie (outsourcing, joint-venture notamment).

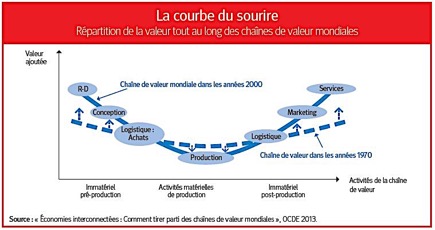

Depuis la publication du livre de M. Porter, la segmentation des chaînes de valeurs à l’échelle mondiale s’est considérablement intensifiée : il s’est agi pour les firmes d’accroitre leur productivité en composant avec les différents avantages comparatifs des territoires, pour ainsi, dans un environnement parfois très concurrentiel, améliorer leur compétitivité que ce soit sur les pratiques de prix et/ou sur la qualité des produits mis sur le marché. Cette segmentation conduit à mettre en lumière un fait saillant : la création de valeur n’est pas identique à tous les segments de la chaine. Stan Shih, ingénieur coréen fondateur de la firme Acer en 1976, schématise cette relation entre le degré de valeur ajoutée et les segments de la CVM. Sa « courbe du sourire » (« smiling curve », voir graphique), n’est pas répartie de façon homogène le long des CVM : les activités à forte valeur ajoutée se concentrent en amont avec la RetD et la conception des produits et en aval avec les services de commercialisation et le SAV notamment. Entre les deux, les segments « production » et « assemblage » sont les moins riches en valeur ajoutée. Dans son « Rapport sur le commerce mondial de 2014 », l’Organisation mondiale du commerce fait remarquer que les pays émergents « entrent généralement dans les CVM aux stades de fabrication et de l’assemblage à faible valeur ajoutée, où les connaissances sont souvent faciles à codifier et où les capacités requises sont limitées ». La concurrence intensive entre les pays qui participent à la mondialisation conduit à un phénomène de creusement de la courbe du sourire qui traduit le fait qu’une part croissante de la valeur ajoutée est créée aux deux extrémités des CVM où sont positionnés les pays proches de la frontière technologique. La délocalisation des activités de fabrication et d’assemblage (intensives en main-d’œuvre) vers les économies à bas salaires a entraîné une baisse des coûts sur ce segment des chaînes de valeur mondiale. Le creusement de la courbe du sourire depuis les années 1970 s’explique également par la recomposition des avantages comparatifs entre les territoires : les pays qui « montent en gamme » comme l’a fait la Corée du sud au début des années 1980 se situent de manière croissante aux deux extrémités de la courbe tandis que les « entrants » (Vietnam, Bangladesh à partir des années 1990-2000) occupent le centre. Cette recomposition des avantages comparatifs prend le nom de théorème de Rybczynski.

Le principal enseignement de ce processus est que les pays qui participent à la mondialisation ont incontestablement tiré des avantages en termes de réduction de coûts et donc de prix de marché des produits. La crise sanitaire mondiale de 2020 et les tensions qui accompagnent la reprise nous rappellent cependant, comme disait Milton Friedman en son temps, qu’il n’existe pas de repas gratuit (there’s no free lunch !) : cette rationalisation des coûts s’accompagne de l’émergence (tardive mais significative !) d’autres coûts restés jusqu’ici invisibles.

Raccourcir et décarboner les chaînes de valeur

On peut comprendre aisément les raisons qui ont conduit à cette segmentation à outrance des chaînes de valeurs : a) un progrès technique qui s’est intensifié et qui a fait chuter les prix notamment sur les télécommunications et la gestion du fret (conteneurisation) ; b) la libéralisation des échanges et des investissements directs dans un contexte de globalisation financière débridée ; c) l’accès à un marché de la connaissance étendu (ce qu’Alfred Marshall appelait « l’épaisseur du marché du travail ») ; d) l’usage intensif par de nombreuses firmes transnationales des carences de règles sociales et environnementales pour les segments au « centre » de la courbe du sourire (pensons à l’effondrement du Rana Plaza au Bangladesh en 2013) ; e) enfin et surtout l’absence de prise en compte des coûts environnementaux ce qui permet à des produits semi-finis de faire plusieurs fois le tour de la planète avant de parvenir dans le panier de consommation d’un ménage européen. Dans ce processus, les deux principaux coûts jusqu’alors invisibles sont d’une part la forte dépendance des économies locales à des produits peu substituables issus de chaînes de valeur très segmentées et, d’autre part, l’absence totale de prise en compte de la dépréciation du capital naturel et notamment des émissions carbones.

Quelles peuvent être les réponses politiques à ces errements de la mondialisation productive si on s’accorde sur les deux objectifs suivants : a) garantir une maitrise stratégique des chaînes de valeur et une sécurité dans les approvisionnements ; b) contenir le réchauffement climatique sans significativement s’appauvrir ?

Le premier piège est celui de la tentation de la relocalisation productive « coûte que coûte » et par conséquent de l’assimilation entre la légitime recherche de l’autonomie stratégique et le repli autarcique. Dans des travaux récents, (ici et là) l’économiste française Isabelle Méjean montre que le problème pour l’Europe et ses pays membres est moins celui de la segmentation des chaines et de l’éloignement géographique de certains segments lorsque les écarts d’avantages comparatifs le requièrent que celui de la concentration de la production dans un nombre restreint de firmes et de territoires. En conséquence, ce n’est pas d’une relocalisation de la production dont les pays d’Europe ont toujours besoin mais d’une diversification des sources d’approvisionnement surtout lorsque cela concerne des segments de production situés vers le centre de la courbe du sourire. Reste alors à réaliser les innovations et les politiques structurelles nécessaires pour continuer de « monter en gamme » et acquérir une plus grande maitrise des chaines à l’intérieur de l’UE dans des secteurs qu’il convient de définir comme stratégiques (la pharmacologie est un parfait exemple en ce moment). C’est ce type de choix politique qui permettra à nos systèmes productifs d’être davantage résilients aux chocs lorsqu’ils surviennent.

Le second piège consiste à mal cibler les dispositifs incitatifs pour raccourcir les chaines lorsque celles-ci sont très fragmentées et très carbonées en se limitant notamment à des actions nationales. Dans le cas des chaines carbonées, la relocalisation par le raccourcissement des chaines est un objectif politique plus que légitime. L’incitation des firmes à allonger les chaines est ici fortement corrélée avec l’absence de règles sociales (notamment sur le droit du travail) et environnementales (faiblesse du prix du carbone). Sur ce dernier point, des progrès ont été réalisés, mais l’essentiel reste à faire. Un des points de débat porte aujourd’hui sur la mise en place d’une fiscalité carbone ambitieuse à l’échelle de l’UE qui viendrait compléter le dispositif du marché des quotas d’émission. Avec une taxe aux frontières pour les pays tiers, cela rend possible la relocalisation des chaines à l’intérieur du marché européen tout en continuant à profiter des différences d’avantages comparatifs et tout en évitant les comportements de concurrence fiscale entre les pays membres. En fin de compte, ces différents enjeux de gouvernance montrent que c’est bien de davantage de mondialisation dont nous avons besoin mais d’une mondialisation portant sur l’adoption de règles coopératives communes afin d’éviter un repli sur les seuls espaces politiques nationaux.