II – … Comporte 3 types d’agents économiques dont les modalités de financement diffèrent

Toujours dans un souci de simplification de la réalité, les économistes distinguent trous grands agents économiques. Vous les connaissez déjà :

– les ménages que l’INSEE désigne au sens statistique du terme, comme l’ensemble des occupants d’un même logement sans que ces personnes soient nécessairement unies par des liens de parenté (en cas de cohabitation, par exemple). Pour faire simple, vous et moi sommes membres d’un ménage. Même en vivant seul.e.

Petite précision, l’INSEE utilise une définition des »ménages ». En effet, les ménages constituent un des 6 secteurs institutionnels (SI) définis par l’INSEE pour établir la comptabilité nationale. Dans ce cas, les ménages correspondent aux individus ou groupes d’individus considérés tant dans leur fonction de consommateurs que dans celle, éventuelle, d’entrepreneurs produisant des biens marchands ou des services financiers et non financiers marchands.

– les entreprises : du plombier qui travail à sons compte à Nike en passant par la BNP, les exemples sont légions. Pour faire lien avec la seconde définition des ménages, les entreprises correspondent à deux secteurs institutionnels : les sociétés financières, les banques par exemples, et les sociétés non-financières.

– les administrations publiques (APU) : les hôpitaux, l’éducation nationale, les services de la commune, etc. Pour à nouveau établir une relation avec la nomenclature des SI de l’INSEE, les APU sont un secteur à part entière. On peut y rattacher les ISBLSM (Instituts Sans But Lucratif au Service des Ménages), qui correspondent aux associations. Un club de handball par exemple.

Dernier secteur institutionnel : le reste du monde avec lequel nous avons des relations économiques. Nous ne nous y attarderons pas. Cette question, celle du commerce international, sera traitée en terminale.

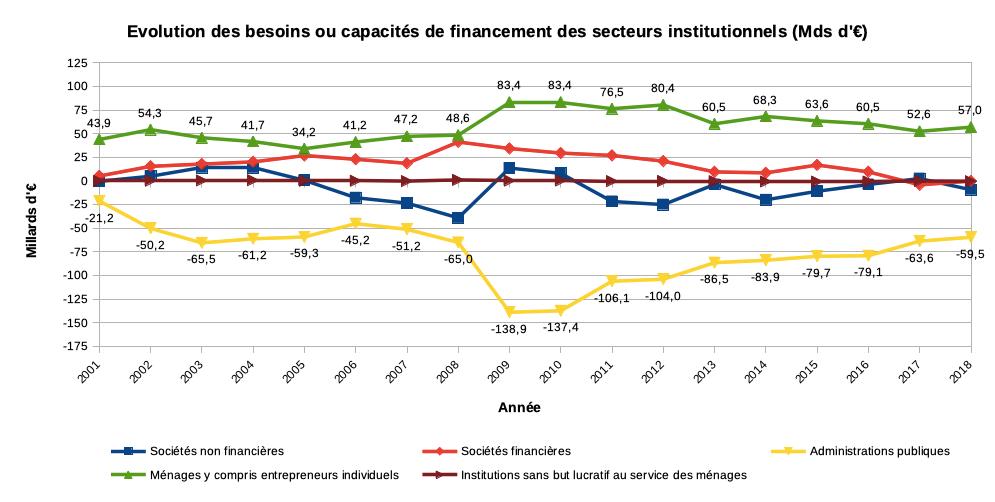

Revenons à notre sujet initial : le financement de l’économie. Si je viens d’établir la liste des secteurs institutionnels qui composent l’économie, c’est pour une bonne raison. En effet, nous allons voir que chacun d’eux à un rôle particulier en matière de financement. Pour faire simple, un secteur sera soit à capacité de financement, soit à besoin de financement.

Le graphique suivant nous donne un petit aperçu de l’évolution des besoins et capacités de financement des différents SI ces dernières années.

Ce graphique est le moyen idéal de parfaire votre capacité à répondre aux exigences du bac.

Pour savoir quoi faire puis communiquer à votre enseignant, suivez le lien => Analyse de graphique

Mais il ne permet qu’une première approche. Il importe désormais d’approfondir. Commençons par les ménages.

A – Les ménages

Nous venons de voir qu’existe au moins deux définitions des ménages. La première correspond à une approche microéconomique c’est-à-dire qui se centre sur une unité. Le ménage dont vous êtes membre par exemple. La seconde définition renvoie à une approche macroéconomique. Ici les ménages sont appréhendées à l’échelle d’un pays (ici la France). Or, selon le point de vue adopté (micro / macro), les réalités ne sont pas toujours identiques, ce qui peut être source de confusions. Petit exemple : un ménage peut être endetté. Typiquement lorsqu’il emprunte pour acheter une maison ou un appartement. Il a donc un besoin de financement. Or, le graphique précédent nous montre que chaque année les ménages ont une capacité de financement. En résumé, selon que nous parlons d’un ménage (en particulier) ou des ménages (en moyenne) deux réalités antinomiques peuvent coexister. Vous devrez donc être attentif.ve.s pour identifier à quelle approche je me réfèrerai.

Je viens de le rappeler, au global, les ménages français ont une capacité de financement. Par conséquent, leurs revenus excèdent leurs dépenses. Mais de quoi parlons nous exactement quand nous faisons référence aux revenus des ménages ?

i. Les revenus des ménages

Afin de varier les plaisirs, je vous propose une petite présentation en vidéo des différents revenus.

C’est par ici que ça se passe => Les revenus des ménages

Désormais, vous connaissez les différents revenus des ménages. Vous n’aurez donc aucune difficulté à compléter ce petit test.

Pour faire le test, rendez-vous ici => De quels revenus s’agit-il ?

ii. … et leurs usages en font en général un agent à capacité de financement

Le revenu disponible des ménages à deux finalités : consommer (1) et épargner. Les ménages français disposent d’une épargne (partie du revenu disponible non consommée) conséquente. Depuis plus de 20 ans, leur taux d’épargne qui est égal au rapport entre le montant de l’épargne et du revenu disponible est supérieur à 13,5 % comme me montre le graphique ci-dessous (source : INSEE)

Mais pris individuellement, tous les ménages ne sont pas mesure d’épargner. Certains ont des besoins de financement. Par exemple, 45 % d’entre eux étaient endettés à titre privé en 2015 (45,7 % en intégrant l’endettement des ménages pour motifs professionnel). Le tableau ci-dessous donne des précisions en fonction de l’âge de la personne de référence du ménage.

Si tous les ménages n’ont pas les mêmes besoins de financement, de façon symétrique, tous les ménages à capacité de financement n’en ont pas une identique. La capacité à épargner s’accroit avec ne niveau de revenu. Bien qu’un peu daté, les dernières données de l’INSEE en apporte la preuve irréfutable. En 2011, les 20 % des ménages les plus modestes – premier quintile – ont un taux d’épargne de 3,01 % tandis que celui des 20 % des ménages les plus aisés – cinquième quintile – est de 29,83 %, soit un taux d’épargne quasiment 10 fois plus important.

Source : Insee, Revenu disponible brut, dépense de consommation et épargne des ménages ordinaires (*) en 2011 selon l’échelle des niveaux de vie, Compte nationaux, base 2010

(1) La consommation se définit comme l’utilisation de biens et de services qui sont soit transformés, soit détruits.

En résumé, nous pouvons dire …