I – La monnaie…

Comme je l’indiquais dans la petite introduction liminaire, l’utilisation de la monnaie est ancienne. Nous pouvons même évoquer l’existence de paléomonnaies, terme utilisé par le chercheur en sciences sociales Jean-Michet Servet (1) pour faire référence à des pratiques monétaires antérieures pouvant mobiliser des objets existants. Des colliers de coquillages par exemple. Mais nous reviendrons à cet auteur, car il propose une analyse de la monnaie qui met au jour une de ses caractéristiques. Retenez simplement qu’environ 1300 ans avant JC, les cauris qui sont de petits coquillages étaient utilisés comme monnaie (et jusqu’au début du 20ᵉ siècle) (2). Ce très bref détour fait, revenons aux formes modernes, ou du moins, récentes de la monnaie.

A – Prends plusieurs formes…

i. Des formes de monnaie

Les deux premières formes de monnaie vous sont familières : ce sont les pièces de monnaie (justement) et les billets. En des termes économiques plus rigoureux, les pièces sont ce que l’on nomme une monnaie métallique. Vous comprendrez bien pourquoi. Si elles furent souvent fabriquées à partir de métaux précieux, ce n’est plus le cas aujourd’hui (hors pièces de collection). Les billets de banque, qui apparaissent en 1661 en Suède (1), sont considérés comme de la monnaie fiduciaire, du latin fidicia qui signifie « confiance ».

Le choix de ce mot n’est pas dû au hasard. Petite explication : imaginons un instant qu’en vous promenant, vous trouviez une pièce ancienne fabriquée en or. Cette pièce a une valeur intrinsèque (en elle-même) dans la mesure où l’or est un métal précieux. La valeur de la pièce est donc « garantie » par le matériau dans lequel elle est fabriquée (3). Or, même si les technologies utilisées pour fabriquer les billets – pour éviter la contrefaçon – font qu’ils ont une certaine valeur intrinsèque, elle est très inférieure à leur valeur faciale, c’est-à-dire celle qui est imprimée dessus. Par exemple, les billets de la zone euros coûtent entre 3 à 8 centimes, ce que nous pouvons considérer comme leur valeur intrinsèque. Or, ces montants sont très inférieurs à la valeur faciale du plus petits des billets disponibles, celui de 5 €. Par conséquent, pour qu’une personne accepte d’être payée avec, par exemple, 2 billets de 100 € qui en eux-mêmes ne valent rien, il faut qu’elle ait confiance dans le fait qu’elle pourra aussi acquérir des biens et des services pour un même montant avec ces 2 billets. Notons que ce problème vaut aussi pour les pièces de monnaie actuelles dans la mesure où leur valeur faciale est inférieure à la valeur de leurs composants. . Mais qui peut garantir la valeur faciale d’un billet et des pièces ? L’institution en charge de son émission. C’est-à-dire la puissance publique. Plus précisément, l’État ou une banque centrale. Nous reviendrons sur cette dernière en fin de chapitre.

La dernière forme de monnaie est ce que l’on appelle la monnaie scripturale, c’est-à-dire de la monnaie « écrite ». Elle correspond aux écritures en débit et en crédit sur les différents comptes bancaires. Illustrons cette situation : pour votre anniversaire, vos grands-parents vous donne 150 € sous forme fiduciaire, 3 billets de 50 €. Vous vous rendrez à votre banque pour y déposer les 2/3 de cette somme. Lorsque vous faites ainsi, la banque inscrit sur votre compte courant la somme de 100 €. Elle apparaitra dans la colonne « Crédit » de votre compte bancaire. Imaginons que vous décidiez d’acheter un jeans dans le magasin V. Le jeans que vous souhaitez coûte 75 €. Vous le payez avec votre carte bleue. Comme vous disposez du montant requis sur votre compte, le paiement est accepté. Mais que se passe-t-il plus précisément : lorsque vous validez votre paiement par CB, la banque du magasin M va « demander » à votre banque si vous disposez des fonds nécessaires. Comme c’est le cas dans notre exemple, votre banque donnera une réponse positive. Votre compte bancaire sera débité de 75 € et le compte bancaire du magasin M sera crédité de la même somme.

Dans cet exemple, aucune monnaie fiduciaire ne passe de main en main. Tout se passe de façon informatique, avec pour résultat l’enregistrement de mouvements financiers au niveau du bilan (4) des banques. Plus précisément, en fin de journée, votre banque et celle du magasin M font la somme de ce qu’elles se doivent. En fonction du résultat, une des deux banques devra une somme d’argent à l’autre, ce qui pourra l’amener à emprunter de la monnaie sur le marché interbancaire (le marché monétaire) ou auprès de la banque centrale. On parle de compensation. Mais nous reviendrons sur ce point ultérieurement dans la partie II.

Un point important doit être fait à ce stade pour éviter des confusions. Dans l’exemple, vous payez le jeans en utilisant une carte bleue. Vous auriez aussi pu utiliser un chèque. Ou encore une application de paiement installée sur votre smartphone. Applepay par exemple. CB, chèque et application de ce type sont des moyens de paiement. Ce ne sont pas de la monnaie. Il en est de même pour le virement bancaire par exemple.

ii. Dont le poids évolue dans le temps : la prévalence de la monnaie scripturale

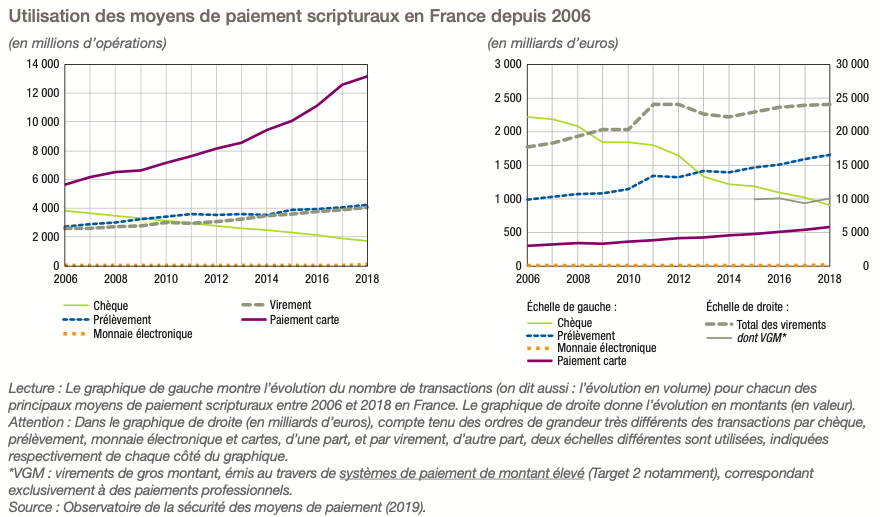

Le développement de moyen de paiement comme la carte bleue, ou simplement de technologie comme le « sans contact » favorisent le développement de transaction qui recourent à la monnaie scripturale. De ce fait, elle supplante progressivement la monnaie fiduciaire, billets et pièces réunies. En Europe, 91 % des paiements se font à l’aide de monnaie scripturale (5).

Quelques données donnent un aperçu intéressant du phénomène. Les premiers graphiques concernent l’évolution des moyens de paiement (5). Le schéma suivant permet de connaitre la quantité de monnaie en circulation. Trois « mesures » de la quantité de monnaie sont utilisées. On les nomme les agrégats monétaires (6). Et plus succinctement, M1, M2 et M3. Cependant, le schéma retiendra une autre nomenclature.

Commençons par les moyens de paiement…

… qui vont représenter l’opportunité d’un petit entrainement.

EXERCICE OBLIGATOIRE : présentez le premier document puis comparer l’évolution de l’utilisation des moyens de paiement (les 3/4 points essentiels)

Le schéma qui suit propose une représentation simplifiée de la masse monétaire en fonction des formes de monnaie. On y voit clairement le fait que la monnaie fiduciaire est en quantité minoritaire. Autre élément, vous observerez une distinction entre « masse monétaire » qui correspond à la quantité de monnaie que détiennent les agents non bancaires et la monnaie centrale. Nous reverrons cette notions dans la partie II. A ce stade, il faut juste retenir qu’il s’agit de la monnaie créée par une banque centrale soit, la monnaie fiduciaire, et le montant sur les comptes que les banques commerciales ont auprès de la banque centrale (comptes obligatoires …)

Source : manuel Hachette 2019, p 97.

Cette première partie se terminant, il est temps de passer en revue les fonctions de la monnaie …

(1) Jean-Michel Servet est un chercheur qui travaille notamment sur la monnaie. Il propose un regard alternatif à la thèse dominante qui voudrait que les différentes formes de monnaie sont la traduction d’une évolution des sociétés (thèse dite « néo-évolutionniste »). Pour les curieux et curieuses, il intervient dans :

– une émission de France Culture sur Monnaie et troc : https://www.franceculture.fr/emissions/entendez-vous-leco/entendez-vous-leco-emission-du-lundi-29-avril-2019

– Pour aller plus loin, une intervention réalisée dans le cadre de l’Agora des Savoirs sur le thème « sur « Argent et monnaie » (vision « engagée » de JM Servet) : https://www.youtube.com/watch?v=T1kifYHhp-Y … Pour vous dire qu’existe des débats sur l’origine ou la génèse de la monnaie et ce qu’elle peut signifier.

(2) Voir : https://www.citeco.fr/10000-ans-histoire-economie/aux-origines

(3) Pour information, en date de l’écriture de ces lignes, le 3 avril 2020, l’once d’or valait 1613,10 $ environ (1 once = 31,1 grammes) – Source : https://www.boursier.com/matieres-premieres/cours/once-d-or-XC0009655157,CH.html

(4) Le bilan d’une banque est un document comptable qui retrace ce qui appartient à la banque (noté à l’actif) et ce qu’elle doit (noté au passif). Dans notre exemple, quand vous déposez 100 €, ils sont enregistrés (« écrit ») au passif de la banque, car elle vous les doit. À l’inverse, si vous empruntez de l’argent (crédit bancaire), le montant sera inscrit à l’actif de la banque car cet argent lui appartient (vous lui devez).

(5) Banque de France, Les moyens de paiement, L’éco en bref, janvier 2010

(6) Agrégat signifie qu’il agrège, c’est-à-dire additionnent TOUS la monnaie en circulation. Par exemple M1 intègre notamment TOUS les billets.